211service.com

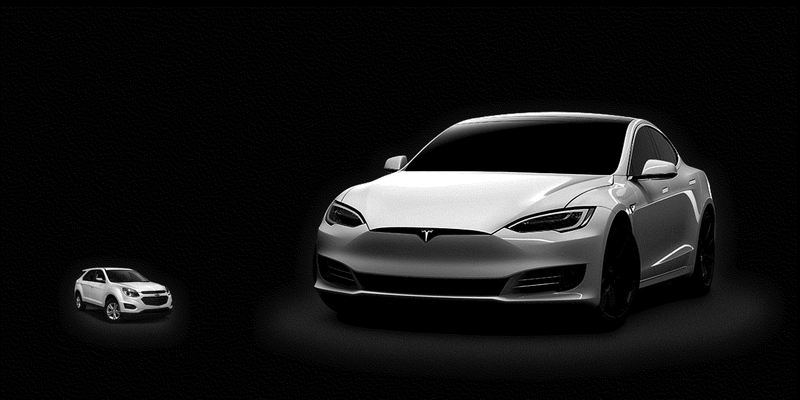

Varför Tesla är värd mer än GM

Den digitala ekonomin har förändrat sättet vi kommunicerar med varandra; hur vi konsumerar information, produkter och tjänster; hur vi underhåller oss själva. Det har revolutionerat till synes icke-digitala industrier – tänk på hur olika finansiella tjänster till exempel är idag från vad de var för två decennier sedan – och investerare förväntar sig att det snart kommer att förvandla andra, vilket är anledningen till att Tesla Motors är värt mer än General Motors trots att de en liten bråkdel så många bilar som GM tillverkar och tjänar en liten bråkdel av intäkterna.

Detta fenomen förklarar varför den digitala ekonomins så kallade Big Five – Apple, Alphabet, Microsoft, Amazon och Facebook – vid olika tillfällen under det senaste året har varit de fem mest värdefulla företagen i världen.

Den här historien var en del av vårt julinummer 2017

- Se resten av frågan

- Prenumerera

Så man kan säga att den digitala ekonomin har levt upp till de förväntningar som folk hade på den för 20 år sedan, i webbens tidiga dagar. På andra viktiga sätt har dess konsekvenser dock varit mindre än man kan tro. USA:s BNP-tillväxt har, med historiska mått mätt, varit en besvikelse långsam sedan internet kom. Produktivitetstillväxten, som många antog skulle stärkas av effekterna av digital teknik, har varit dyster under stora delar av detta århundrade. Under internetboomens storhetstid under slutet av 1990-talet accelererade produktivitetstillväxten för första gången sedan 1970-talet, och det verkade under en kort stund som om teknisk innovation hade löst ett centralt problem med den amerikanska ekonomin. Men produktivitetsboomen slutade i början av 2000-talet, och den återupptogs aldrig. Vissa observatörer misstänkte initialt felmätning och hävdade att BNP inte fångat det verkliga värdet av de många gratisvaror som den digitala ekonomin erbjuder. Men det råder ingen tvekan om att den produktivitetsrevolution vi hoppades att digitaliseringen skulle inleda har ännu inte realiserats.

Den digitala ekonomin har inte heller förändrat arbetsmarknaden så mycket som man kunde ha förväntat sig. Förvisso har vi nu helt nya kategorier av arbetare: flottor av Uber-förare och TaskRabbiters som hemsöker Whole Foods-butiker i större städer. Men amerikaner hoppar inte på jobb mer än de brukade – i själva verket, genom vissa åtgärder byter de jobb mindre än någon gång under de senaste två decennierna. Och digitaliseringen har också eliminerat mängder av arbetare – inte bara på grund av automatisering, utan också på grund av saker som onlineshopping, som har satt hundratusentals detaljhandelsarbetare utan jobb. Ännu viktigare, den digitala ekonomin har inte varit källan till ett stort antal bra, välbetalda jobb. I själva verket har uppgången och konsolideringen av den digitala ekonomin sammanfallit med en utomordentligt svag arbetsmarknad. Lönerna för amerikanska arbetare har nyligen börjat växa med ett klipp snabbare än inflationen, men under större delen av detta århundrade har de varit nära att stagnera. (Detsamma gäller i de flesta utvecklade länder.) Det är inte digitaliseringens fel. Men digitaliseringen har inte varit den drivkraft för jobb och ekonomisk tillväxt som många hoppades att den skulle vara. Informations- och kommunikationsteknik – som inkluderar mjukvaru- och IT-företag och internetföretag, tillsammans med underhållning och publicering – har sett sin andel av BNP öka med bara 1 procent sedan 2000. Och även om det nästan säkert är en underdrift – och inte fångar effekten av digitalisering på andra branscher — siffran är slående. Så är det också det faktum att endast en liten andel av privatanställda arbetar i vad man skulle kunna tänka sig som digitala företag.

Ändå är det mest överraskande – och potentiellt oroande – med dagens digitala ekonomi hur anmärkningsvärt stabil den har blivit. Det modeord som alltid förknippades med digitalisering var disruption. Internet och annan digital teknik, antogs det, skulle påskynda konkurrenstrycket och göra det svårare för dominerande operatörer att hålla fast vid makten. Om den gamla industriordningen präglades av företag som höll sig i toppen i decennier, skulle den digitala ekonomin, med sina förment låga inträdesbarriärer och låga byteskostnader, kännetecknas av konstant omsättning i toppen. Istället är det tvärtom. Dagens digitala ekonomi, åtminstone på konsumentsidan, domineras av samma fem jättar som har dominerat den under åtminstone det senaste decenniet och som nästan alla verkar förutse kommer att dominera den under överskådlig framtid (åtminstone om man går efter deras börsvärden, som förutser många fler år av enorma vinster för dem alla). Den digitala ekonomin är en ekonomi där plattformar är den största värdekällan, och de fem stora plattformarna är de mest lukrativa som någonsin uppfunnits. Resultatet är att denna ekonomi i praktiken styrs av ett oligopol. The Big Five konkurrerar ibland och samarbetar ibland, men i slutändan har var och en solid kontroll över sina kärnmarknader.

Oligopol låter olycksbådande, men det här skapades inte i första hand av ett öppet konkurrensbegränsande eller monopolistiskt beteende. Snarare är digitala marknader vad ekonomer kallar vinnare-ta-allt-marknader, där framgång tenderar att skapa nästan oöverstigliga fördelar. Regeln som tycks styra dagens digitala ekonomi var faktiskt väl formulerad i Matteus 13:12: Ty den som har, till honom skall mer ges, och han kommer att få överflöd. Vilket är bra för dem som har, och inte så bra för alla som försöker konkurrera med dem.

Siffrors makt

Hur hamnade vi i en digital ekonomi dominerad av några få stora aktörer? Den enklaste förklaringen fokuserar på det som kallas nätverkseffekter, där en produkt eller tjänst blir mer värdefull ju fler som använder den. I det klassiska exemplet på en nätverkseffekt är en telefon värdelös om bara en person har en, eftersom det inte finns någon att ringa. Om två personer har telefoner har de nu ett visst värde. Och om en miljon människor har telefoner blir telefonnätet plötsligt enormt värdefullt.

Innebörden är att ju fler användare ett nätverk har, desto lättare blir det att lägga till fler användare. Och direkta nätverkseffekter i denna mening är viktiga för att förstå framgången för ett företag som Facebook. Facebooks enskilt största fördel gentemot alla potentiella konkurrenter, vid det här laget, är helt enkelt att det är ett så enormt nätverk att om du vill få kontakt med människor är det den logiska platsen att börja. Detsamma gäller tjänster som Instagram och Kinas WeChat. För digitala företag som Snap och Twitter, som kämpar för att bli lönsamma, är direkta nätverkseffekter nästan det enda värdet de har överhuvudtaget.

The Big Five drar också nytta av det som ibland kallas indirekta nätverkseffekter, inklusive det faktum att säljare vill vara där köparna finns och vice versa. Eftersom Google har en så enorm användarbas vill företag annonsera med den. Och det gör Google till en naturlig plats att gå till om du vill köpa något. På samma sätt, eftersom Amazon har en så kritisk massa kunder, är det den naturliga platsen för tredjepartssäljare att dras till sig. När Amazon fattade beslutet att låta tredjepartssäljare på sin webbplats konkurrera med sina egna varor, verkade beslutet galet för många vid den tiden. Men det positionerade företaget för att dra nytta av nätverkseffekten: att ha tredjepartssäljare gjorde Amazon mer tilltalande för kunder, vilket i sin tur gjorde det mer tilltalande för säljare, vilket skapade en god cykel för företaget.

Utöver nätverkseffekterna är ett annat relaterat sätt som den stora omfattningen av de fem stora hjälper dem att hålla sig på topp: genom tillgången de har till enorma mängder användardata. Denna data, som är mycket mer detaljerad och detaljerad än något företag har kunnat komma åt tidigare, hjälper dessa företag att förbättra sina produkter och tjänster, vilket i sin tur hjälper dem att lägga till fler användare, vilket ger dem tillgång till mer data, och så på. Denna datasvänghjulseffekt fick inte lika mycket uppmärksamhet som nätverkseffekter i den digitala ekonomins tidiga dagar, men det har blivit tydligt att användardata är en enorm konkurrensfördel för kraftpaketen i den digitala ekonomin och en viktig orsak till att det är svårt att föreställa sig. de kommer att störtas när som helst snart. Genom att spåra människors klick förbättrar Google ständigt sina sökresultat och annonsservice. Amazon och Netflix och Apple utvinner sina data för att förbättra sina rekommendationsalgoritmer, vilket gör det mer troligt att de kommer att erbjuda dig saker du vill köpa eller titta på. Denna process är inte automatisk – du måste ha många smarta datavetare och vara villig att investera resurserna för att oavbrutet uppgradera din produkt. Men om du gör det, och alla de fem stora gör det, kan belöningarna bli enorma – mycket större än vad som bara kommer från den traditionella affärsmodellen online att förpacka data och sälja den till annonsörer.

Möjligheten att samla in enorma mängder data och analysera den effektivt är också åtminstone en del av anledningen till att investerare tror att Tesla är mer värdefullt än General Motors. Efter att ett traditionellt bilföretag säljer en bil till en kund är dess relation till den kunden vanligtvis begränsad (förutom underhåll och service). Tesla däremot samlar in terabyte kördata – inklusive, i vissa fall, videodata – från sina kunder. Dessa data används sedan för att förbättra de självkörande egenskaperna hos sina bilar. Enligt Adam Jonas, analytiker på Morgan Stanley, avverkar Tesla-bilar nu fem miljoner mil om dagen. Eftersom att få självkörande bilar att fungera beror på maskininlärning, vilket i sin tur kräver mängder av data som AI lär sig av, kommer Teslas fördel med data sannolikt att översättas till en enorm fördel i att göra säkra och effektiva självkörande bilar. Jonas har faktiskt hävdat att Teslas nya seriemodell 3 sedan kan vara upp till 10 gånger säkrare än en genomsnittlig bil.

Slutligen har de fem stora förankrat sig på ett mer traditionellt sätt, genom att använda sina högt värderade aktier och sina enorma mängder kontanter för att köpa andra företag, något de har gjort mycket mer aggressivt de senaste åren. Tillsammans har Google, Apple och Microsoft ungefär en fjärdedel av kassareserverna i hela S&P 500. Google, den mest aktiva köparen, har i genomsnitt gjort ett förvärv i månaden. Förvärv har blivit allt viktigare som ett sätt att få ny teknik och ny ingenjörstalang, expandera till nya marknader eller nya produktområden och i vissa fall dämpa potentiell konkurrens. Och eftersom ingen konkurrent har resurserna att bjuda över de fem stora, är det ett annat sätt på vilket att bara vara stor gör det lättare att fortsätta bli större.

Digitala monopol

Så å ena sidan har vi en digital ekonomi som, trots allt värde den har skapat, inte dramatiskt har förbättrat den ekonomiska tillväxten eller lönetillväxten för vanliga arbetare; å andra sidan domineras en stor del av den ekonomin av en mycket liten grupp spelare. Och det som är intressant är att det finns någon anledning att tro att dessa två saker faktiskt är kopplade till varandra.

Till att börja med är det viktigaste med plattformsföretag att de skalar, vilket innebär att de kan skapa enorma mängder värde samtidigt som de anställer ett relativt litet antal arbetare. Detta är bra ur effektivitetssynpunkt. Men det hjälper också till att förklara varför dagens digitala jättar har en mindre inverkan på ekonomin än vad dominerande företag hade tidigare. Tillsammans sysselsätter de fem stora cirka 400 000 heltidsarbetare i USA. Det kan låta mycket. Men ungefär hälften av dessa arbetare är Amazon-anställda, många i relativt lågkvalificerade, lågbetalda lagerjobb. Och det är faktiskt färre anställda än General Motors enbart hade 1979, när den amerikanska arbetsstyrkan var mycket mindre. Dessutom, där GM:s produktion ledde till åtta jobb i dess leveranskedja för varje person som den anställde direkt, är ringeffekterna av de fem stora företagen, med undantag för Apple, mycket mindre. Resultatet är att den digitala ekonomins belöningar är mer koncentrerade till ett litet antal arbetare än vad industriekonomins belöningar var.

Detta förvärras av att Silicon Valley-drömmen om att starta ett företag i ditt garage och göra det till ett stort företag har blivit mindre realistiskt än någonsin. Även om miljarder fortsätter att hällas in i riskkapitalfinansiering (mer än 200 miljarder dollar mellan 2011 och 2016), och även om antalet så kallade snabbväxande startups inte har minskat de senaste åren, har arbete av MIT-ekonomerna Scott Stern och Jorge Guzman visar att färre av dessa startups lyckas än tidigare. Naturligtvis har vi fortfarande Teslas och Ubers (eller Lyfts) i världen. Men de är mer sällsynta än de en gång var. Och en rimlig anledning är den stora omfattningen och omfattningen av Big Five, som kan möta konkurrensutmaningar antingen genom att kopiera andras innovationer (som Facebook utan tvekan gjorde med Snapchat), och därigenom få dem att verka överflödiga, eller helt enkelt genom att köpa potentiella konkurrenter på ett tidigt stadium. Oavsett varför det händer är resultatet mindre dynamik i ekonomin och mindre spridning av rikedomen.

En uppenbar lösning på problemen som orsakas av maktkoncentrationen i bara ett fåtal företag är att bryta upp de fem stora eller reglera dem som, i praktiken, allmännyttiga företag. Och på senare tid har det kommit fler och fler krav på dramatisk handling. Men detta är svårt av olika anledningar. För det första passar dessa företag för det mesta inte in i stereotypen av monopolisten. De är inte naturliga monopol, som kraftbolag, på marknader där det skulle vara praktiskt taget omöjligt för en konkurrent att uppstå. Alla som vill bygga en ny sökmotor, eller en ny återförsäljare online, kan göra det. Dessa företag uppnådde inte heller, med några undantag, sin dominans genom att ägna sig åt konventionellt konkurrensbegränsande beteende så mycket som de utnyttjade den digitala ekonomins natur för att bygga och underhålla sina imperier.

Inte heller hör du för många klagomål från konsumenter, även om integritetsfrågor uppenbarligen fortfarande spelar roll. I själva verket, i förhållande till branscher som kabel-tv eller flygbolag, tenderar digitala företag att klara sig bra när det gäller kundnöjdhet, och den digitala ekonomin som helhet har blivit ett överflöd av gratis saker (betalda med konsumenternas uppmärksamhet men inte deras pengar). Och även om konsumenterna i praktiken ofta låser sig vid den teknik som dessa företag erbjuder (om så bara för att när din data väl finns i molnet är det så mycket lättare att stanna kvar än att lämna), har företagen ingen verklig inflytande över konsumenterna. De flesta fortsätter också att satsa miljarder dollar på forskning och utveckling, och de uppgraderar ständigt sina produkter och tjänster. Så det är svårt att hävda att dessa jättar har varit allt annat än fördelaktiga för konsumenternas välfärd, vilket sedan 1970-talet har varit den standard som antitrustregulatorer tillämpar.

När vi tittar på vad den digitala ekonomin har gjort under de senaste två decennierna, blir det tydligt att den har skapat ett enormt värde för konsumenterna och för en liten grupp stora företag, även om den har minskat konkurrensen, centraliserat makt, och gjorde livet mycket svårare för företag som producerar innehåll eller försöker konkurrera med ekonomins dominerande aktörer. (På ett eller annat sätt, om du vill tjäna pengar i den digitala ekonomin, kommer du nästan säkert att arbeta med, snarare än mot, en av de fem stora.) I den industriella ekonomin spreds fördelarna mycket bland företagen , anställda och konsumenter. Den digitala ekonomin ger oss en värld där fördelarna är koncentrerade till konsumenterna och de fem stora som betjänar dem. Alla andra lever bara i det.

James Surowiecki är författare till Folkmassornas visdom och en senior story producent på Vice nyheter ikväll.