211service.com

Utveckling av e-handel i Asien: Förberedelser för nästa våg av digitalisering

Tillhandahålls av masterkort

Asiens digitala framtid är redan här. I Kina går miljontals människor i kollektivtrafiken varje dag med sina smartphones, kommer fram och betalar för sin frukost med WeChat och använder en app för att få sin lunch levererad några timmar senare. De arbetar på kontor som snabbt utnyttjar blockchain, AI, robotik och cloud computing sömlöst runt dem. De bokar restauranger för middag över internet och natthandlar på tåget.

Rama Sridhar är Executive Vice President, Digital and Emerging Partnerships and New Payment Flows på Mastercard.

Mycket av detta har möjliggjorts av ökande smartphoneanvändning. Till exempel 2017 såg Asien 319 miljoner nya mobila anslutningar , jämfört med bara 5 miljoner nya mobila anslutningar i Europa under samma tidsperiod. Smartphone-åtkomst till regionens höghastighets-4G-nätverk har gjort det möjligt för Asiens konsumenter att gå online även om de inte har investerat – eller inte har råd att investera – i fast hembredband.

Eftersom denna smartphonerevolution förvandlar individer, kulturer och samhällen i en aldrig tidigare skådad takt, kommer förändringarna framöver att fortsätta att vara anmärkningsvärda. De kommer också att alltmer utmana beslutsfattare och företag som har till uppgift att skickligt navigera i det digitala ekosystemet som utvecklas.

Förstå Asiens snabbrörliga digitala ekosystem

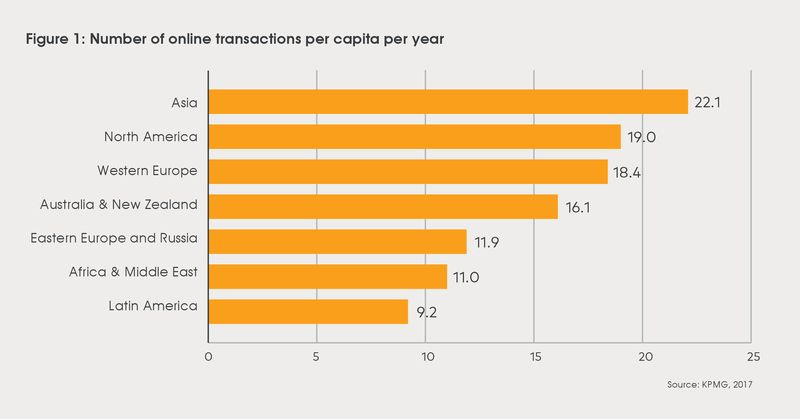

Asiens konsumenter är särskilt öppna för att integrera teknologi i sina liv jämfört med shoppare på andra marknader. Enligt analysföretaget Kantar TNS, 77 procent av anslutna konsumenter i APAC vid tidpunkten för undersökningen (2017) gjorde sitt senaste köp på en mobil , jämfört med 61 procent globalt och 24 procent i Europa. Asien är också världsledande inom onlinebetalningar, enligt KPMG, med i genomsnitt 22,1 transaktioner per person årligen. Detta kan jämföras med 19 transaktioner per år för den genomsnittliga nordamerikanen.

Kapitalflöden från investerare till regionen tyder på att Asiens onlinehandel precis har börjat. Tech i Asien rapporterade att riskfinansiering för Nystartade teknikföretag i Sydostasien enbart mer än tredubblades 2017 till nästan 8 miljarder dollar. Dessa investeringar har bidragit till en ökning av storleken på Sydostasiens digitala ekonomi – upp med mer än 60 procent bara under 2017 och förväntas växa från cirka 50 miljarder USD 2017 till 240 miljarder dollar till 2025 .

När digitaliseringen expanderar i Asien upplöser den snabbt gränsen mellan den fysiska och onlinevärlden. Redan kan en kvinna i Indien se ett par hörlurar annonseras i en tidning, köpa dem online och på sociala medier senare samma kväll lägga upp en bild av sig själv när hon använder dem. Att separera effekterna av hennes online- och offlineinteraktioner under dagen är svårt och kommer att bli ännu mer så i framtiden.

KPMG, 2017

Med snabb tillväxt kommer stigande spänningar

Även om det är oerhört spännande, placerar Asiens snabba digitala tillväxt företag och beslutsfattare i den utmanande situationen att de behöver utnyttja fördelarna med digitalisering på bästa sätt samtidigt som de lär sig hur man kan minska vissa av sina risker.

Till att börja med måste företag ständigt söka nya strategier som skär igenom det digitala marknadsbruset. Kostnaden för att inte göra det ökar i takt med att konsumenterna blir allt mer förvirrade av alla sina onlineval. Denna känsla kan göra dem mer ovilliga att lita på nya företag på internet i en tid när de växer.

Asiens tillsynsmyndigheter och beslutsfattare är också fokuserade på att skydda sina konsumenters data samtidigt som företag behöver utnyttja data för att på bästa sätt säkerställa att konsumenter och företag har förtroende för sina onlineupplevelser – särskilt när ny teknik dyker upp eller befintliga kanaler utvecklas i olika riktningar.

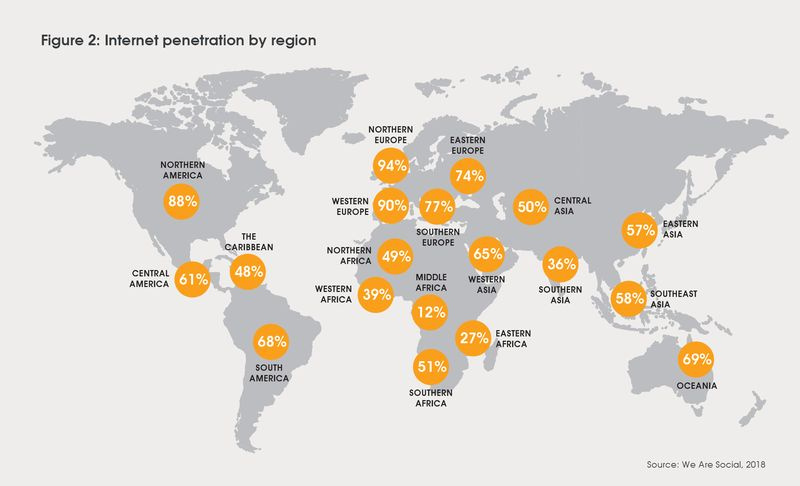

Vi är sociala, 2018

Regeringsledare främjar ytterligare tillväxt av små och medelstora företag (SME) i sina ekonomier och stödjer de stora befintliga aktörerna som hjälper små och medelstora företag att komma åt marknadsplatser. Till exempel, Go-Jek, Line eller WeChat – digitala plattformar som samlar ett antal olika tjänster till en – hjälper företag och partners att bättre nå och betjäna konsumenter. Men genom att göra det introducerar de också ett inslag av risk; dessa stora plattformar kan hålla oproportionerligt mycket makt och kontroll över internet.

Ojämn digital utveckling är ett annat problem, där delar av befolkningen hamnar på efterkälken på grund av att de är digitalt underkvalificerade eller utestängda. Över hela Sydostasien saknar fortfarande mer än 40 procent av befolkningen regelbunden tillgång till internet. Den ökande klyftan mellan det digitalt infödda och det digitalt naiva kommer att bli allt svårare att sluta på specifika marknader i takt med att regionen utvecklas.

Lär av andra regioner

Eftersom beslutsfattare i regionen försöker ta itu med dessa problem utan att offra tillväxt, ägnas mycket uppmärksamhet åt att skydda och främja den kärntillgång som växer fram ur all dess digitala utveckling: konsumentdata. Asien är inte ensamt om denna fokuspunkt. Regeringar runt om i världen skapar lagstiftning om vem konsumentdata tillhör och hur man bäst skyddar den.

Men Asien har en unik position för att observera och lära av regler som utvecklas i andra delar av världen. Till exempel har den allmänna dataskyddsförordningen åstadkommit harmonisering av dataskyddsnormer i hela Europa. Det ger konsumenter i Europa kontroll över sina data och kräver att organisationer implementerar integritet genom design i sin produktutvecklingsprocess.

Däremot präglas dataskyddslandskapet i Asien mer och mer av skillnaderna än av gemensamma drag. Konsekvens i definitionen av de grundläggande begreppen personuppgifter och känsliga uppgifter och deras behandling förblir svårfångade. Medan vissa länder inser behovet av säkra och möjliggörande gränsöverskridande dataöverföringar, är andra inriktade på att förhindra dataflödet av olika skäl. Den sistnämnda strategin hindrar sammankopplingen mellan marknader i regionen, begränsar möjligheten för vital användning av denna data för saker som skydd mot bedrägerier, och till slut introducerar den mer risk än den minskar.

Att minska denna lagstiftningsavvikelse är en möjlighet för regionens beslutsfattare. De kan börja med att åta sig att behandla data på samma sätt som alla marknader behandlar värdefulla tillgångar – genom att skapa utbytesmetoder som skapar förtroende genom transparens, konsumenternas val och kontroll, säkerhet och ansvarsfull och rättvis användning.

Konsumenter behöver också mer utbildning om vikten av att skydda sina data och om bästa praxis för att skydda sin integritet online. Detta kommer att bidra till att främja digital inkludering, digital läskunnighet och nästa generations teknikkunskaper för att säkerställa att Asiens befolkning fortsätter att utnyttja och dra nytta av teknikens fördelar.

Slutligen kan regulatoriska och operativa strategier som syftar till att stödja gränsöverskridande e-handel och datadelning bidra till att säkerställa att den fulla potentialen hos dagens digitala marknader realiseras i hela regionen. Av denna anledning kan länder i Asien också dra nytta av att samarbeta för att utveckla sina regelverk.

Nyckel takeaways

- Tillsynsmyndigheter kan både skydda sin lokala befolknings data samtidigt som de underlättar gränsöverskridande datadelning som gör att regional e-handel kan växa.

- Konsumenter behöver mer utbildning om hur de kan självskydda sina personliga datatillgångar eftersom de gör ekonomiska och andra personliga värdesaker.

- Politiker och tillsynsmyndigheter kan mer aktivt främja digital integration, digital läskunnighet och nästa generations teknikkunskaper. <