211service.com

Uppåt mobil

I Bangalores stadsdel Avalahalli har ett bankkonto och mikrolån förändrat livet för 32-åriga Sabira Khanam. Hennes första lån, på 10 000 rupier (cirka 200 dollar), tillät henne att experimentera med en småskalig fotogendistributör. En andra, mindre infusion finansierade hennes systers bröllop. En tredje, av 20 000 rupier, lanserade ett företag som syr paljettsarier för försäljning till lokala kvinnor. Khanam, som bor ensam och har funktionshinder som härrör från barndomens polio, kan nu hyra ett stort murhus. Och hon fick pengar för att göra detta utan att tillgripa lokala lånehajar, som tar ut 2 till 10 procent månadsränta för långfristiga lån – och mycket mer för små, kortfristiga lån.

Sari säljare: Mikrolån har gjort det möjligt för Sabira Khanam att starta företag i Bangalore. Teknik som låter mobiltelefoner hantera banktransaktioner kan hjälpa mikrolån att nå fler människor.

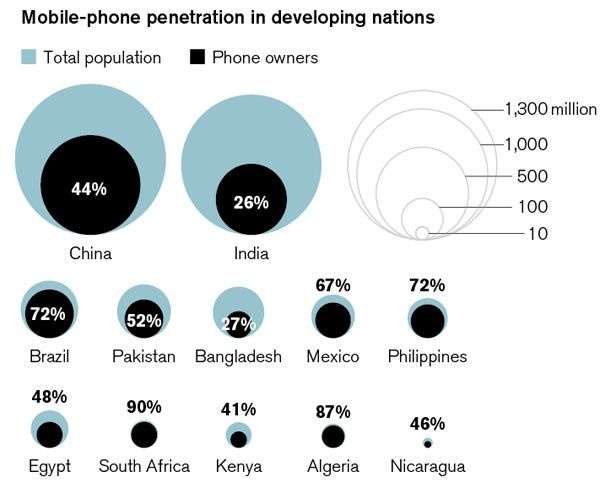

Men mer än hälften av Indiens 1,1 miljarder människor saknar tillgång till de typer av finansiella tjänster som gjorde så stor skillnad för Khanam. I större delen av utvecklingsvärlden – och det betyder större delen av världen – representerar de människor som är 'obankade' eller mycket dåligt bankade, 70 procent av befolkningen, säger Michael Chu, en lärare vid Harvard Business School och expert på mikrofinans, som utökar grundläggande banktjänster till fattiga människor som inte har betjänats av det traditionella finansiella systemet. Bokstavligen talar du om 4 miljarder av de 6,5 miljarder människor i världen. Vi har precis börjat tränga in i det. Och trots den välförstådda potentialen hos mikrolån för att hjälpa människor att ta sig ur fattigdom, når den för närvarande färre än 200 miljoner människor världen över. (En uppskattning från 2007 angav siffran så låg som 133 miljoner.) Mikrofinansiering har utvecklats i en mycket snabb takt, säger Chu. Men om man ser på det i termer av hur många människor [njuter av fördelarna], så har vi bara börjat.

En titt på de administrativa uppgifterna i samband med Khanams lån hjälper till att förklara varför. En representant från Grameen Koota, mikrofinansinstitutet som lånade ut till Khanam, måste delta i veckomöten hemma hos henne för att ta emot återbetalningar. (Khanam leder en grupp som omfattar nio andra låntagare, alla kvinnor, som har finansierat allt från handpenning på motoriserade rickshaws till material för rökelsetillverkning.) För att betjäna sina 160 000 låntagare har Grameen Koota en personal på 600, de flesta av dem lånehandläggare från 52 filialer som måste delta i 5 000 sådana möten varje vecka. Utöver den tunga arbetsbördan, plågar processen för rån, förskingring eller bedrägeri. Idag bär var och en av mina lånehandläggare omkring 50 000 till 100 000 rupier till dessa möten, säger Suresh Krishna, Grameen Kootas verkställande direktör. Han åker 20 kilometer, samlar in återbetalningar och tar tillbaka dem. Vi bär på så mycket kontanter. Vi är benägna att stölder, bedrägerier, rån och missbruk av dessa pengar. I en incident blev en av mina kamrater rånad; fem personer stoppade honom, visade knivar och ryckte undan 33 000 rupier.

När jag besökte Khanams hus och lyssnade på hennes berättelse över ett glas apelsinläsk (och över böneutropen från den närliggande moskén), märkte jag att hon ägde en mobiltelefon. Det var en enkel Nokia 1100, den billigaste ståndaren inom kommunikation i utvecklingsvärlden; hon köpte den förra året efter att ha kommit fram till att affärsvärdet motiverade investeringen på 3 000 rupier (ungefär detaljhandelskostnaden för sex av hennes saris). Hennes förbetalda plan tillåter utgående samtal för ungefär en halv rupier (mindre än två cent) per minut. En av hennes kommunikationsstrategier är att notera telefonnumret för ett inkommande samtal men inte svara i telefonen. Det är ett vanligt trick i hela utvecklingsvärlden; på detta sätt kan människor förmedla ömsesidigt förstådda budskap, som Let's meet.

Multimedia

Se en video om mChek och mobilbank i Indien.

Se en intervju med Mohanjit Jolly, verkställande direktör för Draper Fisher Jurvetson, i Indien.

Se diagram över telefonbanker runt om i världen.

Pengar på språng: Sanjay Swamy, vd för mChek, har fått sin Bangalore-startups betalningsprogramvara att fungera på alla mobiltelefoner och nätverk. Det är ett av flera företag, inklusive Obopay Indien, som bildar partnerskap med långivare för att tillhandahålla mobilbanktjänster till de fattiga.

Snart kan telefonen förändra hur hon hanterar Grameen Koota. I ett av en handfull sådana initiativ i Indien kastar en startup i Bangalore som heter mChek sig in i mikrofinansiering. Dess mjukvara används redan av 500 000 människor, som kan använda sina mobiltelefoner för att betala sina telefonräkningar och köpa ett begränsat antal varor och tjänster, som flyg- och biobiljetter. Genom ett pilotprojekt kommer så många som 5 000 låntagare att börja använda systemet för att hantera sin ekonomi – genom att trycka på knappar på sina mobiltelefoner för att komma åt bankkonton och utföra överföringar, göra betalningar till Grameen Koota och möjligen även göra affärer med lokala handlare. Flera låntagare ska kunna dela en telefon. Det nya systemet kan hjälpa Grameen Koota att nå sitt mål att ungefär fyrdubbla sina utlåningsinsatser till 2010. Allt detta kommer att försvinna, utbrister Krishna och pekar på bilder av sina lånetjänstemän som spanar över högar av rupier. Alla våra transaktioner kommer att fångas digitalt. Backoffice-funktionerna kommer att bli automatiserade. Det kommer att bli så mycket mer effektivt och spara mycket tid. Så vi kan lägga till fler låntagare.

Om detta och liknande ansträngningar lyckas kan konceptet utvidgas till miljoner – till och med hundratals miljoner – indier, vilket ger dem tillgång till bank och kredit för första gången. Och Indiens nationella ekonomi skulle också vinna. Pengar som läggs in elektroniskt på konton ger ränta för banker och kontohavare. Pengar som sitter i plånböcker eller under madrasser gör det inte – och just nu sker 95 procent av de finansiella transaktionerna i Indien kontant. Du talar om tiotals miljarder dollar i organiserad handel på årsbasis, säger Mohanjit Jolly, verkställande direktören för det indiska kontoret för riskkapitalföretaget Draper Fisher Jurvetson, som har investerat i mChek. Skattkassan kommer att ha mycket mer pengar, och byborna kommer att börja tjäna ränta på dessa pengar. Sammantaget kommer kapitalkostnaderna att minska, likviditeten kommer att öka och du kommer att se fenomenala förändringar när det gäller vad byborna kommer att kunna göra. Summan av kardemumman: det är utbildning, det är uppkoppling, det är förbättrad livskvalitet … [och] den här mobila uppkopplingen, den här mobila transaktionen, är en av nyckelingredienserna.

Mobil Leapfrog

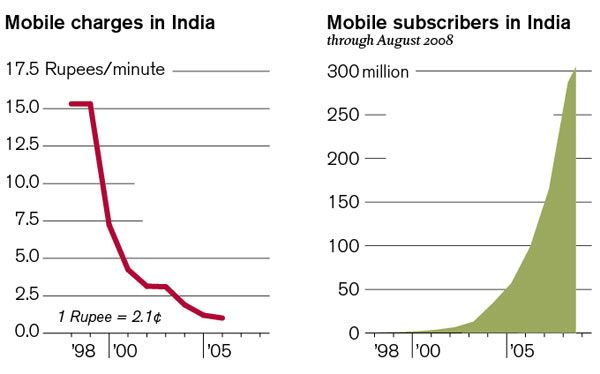

Mer än 450 miljoner indier lever under fattigdomsgränsen – det vill säga för mindre än 25 rupier per dag. Men i allt högre grad köper dessa människor mobiltelefoner. I slutet av augusti 2008 hade 305 miljoner indier mobiltelefoner; totalen växte med mer än 9 miljoner bara i augusti, vilket gör Indien till den snabbast växande mobilmarknaden i världen och den näst största efter Kina. I denna takt, säger observatörer, kan Indien ha nästan 750 miljoner mobiltelefonägare i slutet av 2012. Och de flesta nya abonnenter är fattiga landsbygdsbor som drar fördel av sjunkande kostnader för förutbetalda planer utan krusiduller (se Telefonbank) . När de registrerar sig för cellulär tjänst, är många av dem språngande delar av den traditionella infrastrukturen som de har liten eller ingen tillgång till: fasta telefoner, internet, elnätet.

Alla dessa nya mobiltelefoner skulle kunna ge fördelarna med enkel bankverksamhet och kredit till de fattiga på landsbygden – något som Indiens centralbank, Reserve Bank of India (RBI), har pressat banker att göra, eftersom det kan förbättra människors liv i otaliga mängder små sätt. Mycket fattigdom kommer från att man inte ens har den minsta ekonomiska slack, säger Antoinette Schoar, docent i entreprenörsfinansiering vid MIT:s Sloan School of Management. Människor som inte har tillgång till kredit alls – som riktigt småbönder – betalar ibland upp till 10 procent per dag. De tar bokstavligen 100 rupier varor från en försäljare och måste ge tillbaka 110 rupier på kvällen. Om de ens en dag får en liten chock – en liten olycka – och inte kan betala tillbaka försäljaren, är det förödande. Kredit kan jämna ut jordbrukarnas ekonomiska boom-och-bust-cykler, säger hon, vilket ger mer konsekvent tillgång till mat, medicinsk vård och andra nödvändigheter.

Runt om i världen, och särskilt i Indien, använder fler och fler människor mobiltelefoner när kostnaderna minskar.

Fram till nu har mCheks betalningsprogram haft ganska begränsade applikationer; dess 500 000 registrerade användare använder den främst för att fylla på förbetalda konton hos Airtel, Indiens dominerande mobiltelefonföretag. (De flesta användare finns i Indien, men några finns i Sri Lanka, det enda andra landet där mChek nu är verksamt.) Men i teorin skulle tekniken kunna användas för vilken finansiell transaktion som helst; genom att ange en PIN-kod och göra några klick på knappsatsen flyttas pengar från en plats till en annan.

När jag träffade mCheks vd Sanjay Swamy i hans kontorssvit på tredje våningen, med utsikt över en genomfartsväg som kryller av bilar, motorcyklar och gula motoriserade rickshaws, var han entusiastisk över möjligheten att mChek kunde ge mobila banktjänster till massorna. När indier registrerar sig för sina första mobiltelefoner – en process som involverar identitetsverifiering i ett land som inte har någon motsvarighet till det amerikanska personnummer – kunde de öppna ett bankkonto samtidigt. Med tanke på att indier registrerar sig för 16 miljoner nya konton varje månad (nettoökningen är mindre eftersom vissa konton löper ut), är det en halv miljon konton per dag, eller ungefär sex konton per sekund, berättade Swamy för mig. När jag avslutar den här meningen förlorar vi möjligheten att sätta hundra personer i bank! Det är hur fantastisk möjligheten är. Om de är sofistikerade nog att lära sig hur man använder en mobiltelefon, är chansen stor att de är sofistikerade nog att använda den för andra applikationer. Indiens regler, till skillnad från vissa andra länders, tillåter inte telekomföretag att registrera personer på bankkonton; bara banker och icke-statliga organisationer, inklusive mikrofinansinstitutioner som Grameen Koota, kan göra det. Så för nu hoppas mChek att bilda partnerskap med sådana organisationer.

För att få en uppfattning om de potentiella fördelarna för den indiska ekonomin, överväg bara en typ av överföring: själva betalningen av telefonräkningar. Idag betalar de flesta indiska mobiltelefonanvändare för service i förskott, kontant; den genomsnittliga månatliga utgiften är cirka 250 rupier. Om bara 10 procent av Indiens 305 miljoner mobiltelefonabonnenter öppnade bankkonton och började betala just dessa räkningar elektroniskt, skulle mer än 7 600 rupier, eller 160 miljoner dollar, lämna kontantekonomin och komma in i banksystemet varje månad.

Och för att förstå hur vanliga människor skulle kunna dra nytta av det, överväg livet för den genomsnittlige bonden i Bangalore-området. Vanligtvis tillbringar en bonde timmar med att vandra in i staden för en auktion klockan 04:00 för att sälja sina varor. Auktionen avslutas klockan 06.00, varefter bonden tar en IOU till en bank, väntar på att den ska öppnas och hämtar sina pengar. Sedan återvänder han hem och riskerar att bli stöld på vägen. Vi tittade på modellen och sa: Tänk om återförsäljaren kunde använda mChek för att betala bönder elektroniskt, och bonden skulle få ett meddelande på sin mobiltelefon? säger Swamy. Företaget genomförde ett pilotprojekt med Citibank och en återförsäljare i Bangalore som köper färskvaror; de fick veta att 85 procent av bönderna som deltog i auktionen redan ägde mobiltelefoner. Och några rapporterade att om de kunde acceptera betalning elektroniskt, skulle de inte bara spara timmar på att köa i bankerna, utan de kunde hoppa över resan helt och hållet och skicka en son eller en hyrd arbetare i deras ställe.

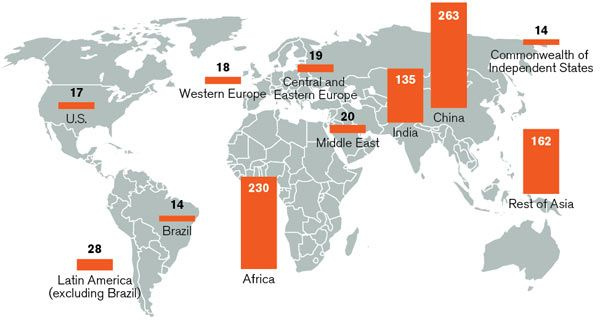

Mobiltelefonanvändningen växer i utvecklingsvärlden, vilket gör att andra kommunikationstekniker går ett steg framåt.

Dansa med gorillor

Naturligtvis är mChek inte det första företaget med visioner om att använda mobiltelefoner för att ge bankverksamhet till världens fattiga. Ignacio Mas från Consultative Group to Assist the Poor (CGAP), en tankesmedja för mikrofinansiering finansierad av 34 utvecklingsorganisationer och inhyst vid Världsbanken, spårar trenden till 2001 i Filippinerna, där ett telekomföretag, Smart Communications, samarbetade med banker att tillhandahålla finansiella tjänster. Konceptet spred sig; 2005 hade den sydafrikanska startupen Wizzit lanserat en bank- och betalningsplattform för mobiltelefoner. Och 2007 lanserade Kenyas ledande telekom, Safaricom, pengaöverföringstjänsten M-Pesa.

Ändå står dessa ansträngningar för att överföra bankrörelser från utvecklade länder till utvecklingsvärldens mobilnät inte i proportion till den växande populariteten för själva mobiltelefonen. Den större historien är ett av pilotprojekt som försvann i svårigheter, inklusive besvärliga nationella bestämmelser, ovänliga användargränssnitt och en oförmåga att skapa rätt partnerskap. Verkligheten på området idag är att löftet – som många förstår är enormt – är mer i det konceptuella stadiet, säger Michael Chu. Bankbranschen är mycket misstänksam mot mobiltelefonindustrin, eftersom de misstänker att mobiltelefoner kommer att göra dem föråldrade. Mobiltelefonföretagen tycker att bankerna är som dinosaurier. Men dessa spelare måste samarbeta sömlöst för att mobiltelefonbaserad bankverksamhet ska fungera.

Både mCheks teknologi och dess affärsmodell är inriktade på att undvika sådana fallgropar, säger vissa observatörer. Företaget startade 2006, när Draper Fisher Jurvetson delade ut det från A Little World – ett Mumbai-företag som utvecklade smarta kort som den indiska regeringen försökte använda som nationella ID-kort – och gav det 4 miljoner dollar i finansiering. Från början har mChek betonat säkerhet och användbarhet. Själva programvaran körs på vilken telefon som helst (även de år gamla begagnade telefonerna som säljs i många skyltfönster), och transaktionerna använder enkla textmeddelanden som fungerar i alla nätverk. Dessutom, med två former av kryptering plus det vanliga PIN-skyddet, anses systemet lika säkert som alla kortsvepningsenheter i alla butiker: mChek säger att det är den enda mobila betalningsplattformen som har vunnit certifiering från Visa. Och företaget är inte låst till ett exklusivt partnerskap med någon bank eller mobiloperatör, så det är flexibelt och kan växa. Det som är bra med det de gör är att de arbetar med alla [mobiloperatörer] och banker, säger Crystal Hutter, en investeringschef på Omidyar Network, det filantropiska investeringsföretaget som grundades av eBays grundare Pierre Omidyar, som är verksamt inom mikrofinansiering. De låser sig inte till en operatör eller en bank. Att ha förmågan att arbeta interoperabelt är enormt.

Allvarlig tillväxt blev mer sannolikt i augusti, när Airtel bestämde sig för att införliva mChek-plattformen direkt i SIM-kortet – enheten inuti en mobiltelefon som identifierar användaren och telefonnummer – på alla fyra miljoner telefoner som den skickar till nya kunder varje månad. Detta innebär att telefonägare inte behöver söka upp och ladda ner mCheks programvara. Airtel marknadsför funktionen kraftigt som ett sätt att betala telefonräkningar, delvis för att det betalar mChek mindre för varje transaktion än det betalar de 800 000 återförsäljarna som nu accepterar kontantbetalningar (mest förbetalda påfyllningar) för dess räkning. För mChek är uppgiften nu att skapa fler sådana partnerskap och navigera i en föränderlig lagstiftningsmiljö. Draper Fisher Jurvetsons Jolly säger att mCheks prestationer hittills är unika i Indien. Jag pratar ofta om [mChek] som ett sällskap som dansar med gorillor eller behemoths, säger Jolly. Du har banksektorn på ena sidan och [telekombolagen] på den andra sidan, och sedan har du MasterCard och Visa-folket, och slutligen de tillsynsmyndigheter som RBI. Att försöka fånga in dem alla, för en start, är näst intill omöjligt. Det mChek har kunnat åstadkomma i Indien har aldrig gjorts tidigare.

Den här kartan visar de miljontals hushåll som saknar bankkonton. Dessa telefoner skulle kunna användas för att förlänga lån och sparkonton till de fattiga familjerna som nu saknar tillgång till det finansiella systemet

Företaget möter viss framväxande lokal konkurrens. I Bangalore har JiGrahak Mobility Solutions utvecklat en populär plattform för betalning av räkningar och banktjänster, men den håller sig till den övre delen av marknaden; dess tjänst kräver de internetanslutningar som finns tillgängliga på avancerade telefoner. I Delhi samarbetar Eko India Financial Services med en lokal bank för att tillhandahålla bankkonton utan krusiduller till de fattiga på landsbygden i ett pilotprojekt begränsat till 5 000 personer. Och Obopay India – den indiska filialen av ett amerikanskt företag – arbetar på att utveckla en mobil mikrofinansieringsplattform i samarbete med Grameen Solutions, en av de organisationer som skapats av den bangladeshiske mikrofinansmannen Muhammad Yunus, vinnare av Nobels fredspris 2006. (Det är inte kopplat till Grameen Koota i Bangalore: grameen betyder landsbygd eller by.) Obopays initiativ, kallat Bank a Billion, var planerat att lanseras i Mumbai och Bangladesh i början av november, säger Vijay Balakrishnan, marknadschef för Obopay Indien, som hoppas kunna registrera en miljon människor i dessa två regioner inom 18 månader. I Obopays system skulle inköpspriset för en mobiltelefon byggas in i ett Grameen-mikrolån; programvara för betalning av räkningar skulle ingå i SIM-kortet; och låntagaren skulle öppna ett bankkonto utan krusiduller.

Kontanter och kor

Svårigheten med sådana ansträngningar är att det inte är klart hur hundratals miljoner fattiga landsbygdsmänniskor som gör mobilbanker faktiskt skulle sätta in och ta ut kontanter, även om de använde sina telefoner för överföringar. Ingen nation har ännu övertygat sina medborgare att överge kontantfyllda plånböcker och bekväma bankomater. Sabira Khanam, till exempel, säljer sina saris för kontanter. Och hon gör kontantinsättningar på ett vanligt bankkonto (men därifrån kommer hon att kunna ta emot och återbetala mikrolån elektroniskt under Grameen Koota/mChek-projektet). Idag kan mobiltelefonföretag inte själva tillhandahålla de saker som banker tillhandahåller, säger Harvard's Chu. I slutändan, om detta ska vara en effektiv plattform, måste du ha fysisk leverans eller tillgång till medlen.

I Indien kan vissa befintliga program hjälpa till att överbrygga klyftan. På grund av regeringsmandat har statsägda banker som Punjab National Bank, State Bank of India och Corporation Bank etablerat uppsökande program under de senaste åren. En rad filiallösa bankinsatser – fristående kiosker, bärbara terminaler bemannade av byrepresentanter och banktjänster som levereras genom en Kinko's-liknande detaljhandelsfranchise som drivs av ett företag som heter Comat – har dykt upp i några av Indiens 638 000 byar.

En sådan ansträngning har fått fäste i Kasaghatta, en by cirka 70 kilometer norr om Bangalore. Kasaghatta nås av några kilometer av gropig grusväg och visas inte på nationella kartor. Storfamiljer delar hus i betong eller halmtak; kvinnor i färgglada saris skurar krukor och leder kor nerför rödjordsgränder; män drar stålhinkar med färsk mjölk till väntande leveransbilar; tuppar skitar omkring. De klippiga kullarna som kännetecknar södra Indiens Deccan-platå prickar horisonten.

Om du behöver något i Kasaghatta är den person att se Muniyamma Ramanjanappa. Hon är en lugn och snäll mormor i 40-årsåldern, hon leder byskolan och fungerar som lärare för lågstadiet. Hon är också regeringens kontaktpunkt för hälsoprogram för kvinnor och barn. Statligt utfärdade förnödenheter och mediciner, såväl som ekonomiskt stöd till lokala mödrar, leds genom henne. Hon reser ofta sju kilometer med buss till närmaste filial till den statliga Corporation Bank, som betalar ut statliga förmåner. Genom sin relation med rösträknarna har hon blivit bankens korrespondent till Kasaghatta. Banken gav henne en maskin – tillverkad av startupen Integra Microsystems i Bangalore – som 2007 förde bankverksamhet till byn för första gången. Bybor som besöker Muniyamma kan nu använda smarta kort och tumavtrycksautentisering för att sätta in och ta ut kontanter. Muniyamma förvarar pengarna i en kassa, stämmer av konton via en trådlös anslutning till banken (upprättad via hennes mobiltelefon) och ger ut utskrivna kvitton för varje transaktion.

Filiallös bankverksamhet: Bybor i Kasaghatta, Indien, gör kontantinsättningar hos en lokal bankrepresentant, som bekräftar deras identitet med en fingeravtrycksläsare och ett smartkort. Sådana uppsökande insatser skulle kunna komplettera mobiltelefontransaktioner genom att tillhandahålla nya sätt att hantera kontanter.

Den dagen jag besökte vadderade Muniyamma barfota runt sitt städade ettrumshus i betong, där obefläckade köksredskap av stål var staplade i köksdelen. En silvervigselring omringade den andra tån på hennes vänstra fot; dubbar prydde båda öronen och hennes högra näsborre; en mintgrön sari svepte det mesta av resten av henne. Snart kom Jayalakshmamma Doddarasaiah, en 22-årig tvåbarnsmamma, med sin 17 månader gamla son Mahesha. Jayalakshmamma ville sätta in 100 rupier från en nyligen genomförd försäljning av ragi, en lokal gröda som liknar hirs. Hon hade bråttom, eftersom det nästan var dags att mjölka korna i hennes utökade familjs betong-och-halm-anläggning två gränder över. Jayalakshmamma satte in sitt smartkort i en plastfack på sidan av Muniyammas vita metallmaskin och placerade efter lite uppmaning från ljudgränssnittet sin vänstra tumme på läsaren. Ragiskörden hade gjort att hennes fingrar blivit skurna och förhårdade, så maskinen kunde inte känna igen henne. Men andra bybor som kom förbi hade inga problem, och tekniken vidgar helt klart deras möjligheter. Till exempel kunde en 55-årig byman vid namn Karehanumaiah sätta in 150 rupier. Fram till början av 2008 hade han aldrig haft ett bankkonto eller tillgång till formell kredit. Att låna 1 800 rupier från en informell långivare för att köpa en get skulle ha kostat honom så mycket som 10 procent månadsränta. Nu har han ett sparkonto och kan låna av sin bank.

Sådana tillvägagångssätt har sina kritiker; Swamy är en. Han säger att Indien faktiskt kan bli helt kontantlöst; en man som Karehanumaiah kunde få betalt för sitt jordbruksarbete elektroniskt och köpa varor och tjänster på samma sätt. Med tanke på att många områden i Indien inte har någon bankinfrastruktur alls, hävdar han, är det ingen mening att försöka bygga kiosker och maskiner. Det är icke-skalbara modeller och mycket arbetsintensiva modeller, säger Swamy. Om han kan göra det i sin by, kan han göra det i fickan [med sin mobiltelefon]. Det är vårt perspektiv. Ändå säger de flesta experter att en grossistövergång till elektroniska transaktioner är orealistisk och att mobilbanker kommer att kräva en viss koppling till kontantekonomin.

Hur som helst, tekniken finns där; problemet nu är att skapa den miljö som krävs för att odla den. För det första kommer det att kräva förändringar i regleringen, säger CGAP:s Ignacio Mas. För det andra kommer det att krävas ett tankeskifte av bankerna för att se möjligheter där de inte har gjort det tidigare. Och det kommer att krävas partnerskap: hur kommer [telekomföretagen] och bankerna att mötas med företag som mChek och andra leverantörer som kan sammanföra [detaljhandels]agenterna?

Ingen har specifikt föreslagit att använda mobiltelefoner för bankverksamhet i Kasaghatta. Men det är tydligt att i byn är alla element på plats. Inte långt efter att jag sett Jayalakshmammas misslyckade försök att sätta in 100 rupier, besökte jag hennes hem. Scenen var en barbent lantlig livsstil; hennes föräldrar satt på ett golv av packad smuts och höll i hennes dotter. Två kor mumsade gräs i närheten. För att nå det inre av betonghyddan med ett rum krävdes att man passerade genom ett halmtak som inhyste fler kor. Men det visade sig att Jayalakshmammas man, precis som Sabira Khanam, äger en mobiltelefon. Jag frågade Muniyamma hur många som hade bankkonton i byn, och svaret kom tillbaka: 190 av de 700 invånarna. Sedan frågade jag hur många som ägde mobiltelefoner. Antalet var 300, och det räknas.

David Talbot är Teknikgranskning chefskorrespondent.