211service.com

Pensioneringens ekonomi

Pensionslandskapet förändras. Och James Poterbas forskning visar att du förmodligen inte sparar tillräckligt. 18 februari 2015

När James M. Poterba började studera pensionsekonomi visste han att han begav sig in i ett problematiskt territorium. Tiotals miljoner amerikaner kontrollerar tvångsmässigt sina 401(k) pensionskonton online och ligger vakna och undrar hur mycket de kan spara eller, om de redan är pensionerade, hur de kan tänja på fasta inkomster. Trots det kunde Poterba inte ha vetat hur lätt folk skulle dela sin oro.

Jag får ofta frågan: 'Är det bara för sent? Hur mår jag, Jim?’ säger han.

Men Poterba sysslar inte med att ge råd om pension. Mitsui-professorn i ekonomi vid MIT, han är en forskare som har studerat hur amerikaner sparar till pension och hur de klarar sig ekonomiskt som pensionärer. Hans forskning har avslöjat oroande fakta. Till exempel: under de senaste två decennierna, bland amerikanska hushåll som leds av någon i åldern 48 till 56, har andelen vars chef har en förmånsbestämd pensionsplan minskat från 50 procent till 30 procent. (I en förmånsbestämd plan garanterar arbetsgivare pensionärer en fast pension, vanligtvis baserad på anställningens längd.) Inkomstsäkerheten som dessa pensioner en gång gav till en betydande del av befolkningen håller nu på att försvinna.

Kanske mer oroande, Poterba och två kollegor fann att ungefär hälften av amerikanerna dör med mindre än $10 000 i tillgångar utöver deras årliga pensionsinkomst. Vissa pensionärer är ett hälsoproblem eller marknadsnedgång från att ha nästan inga besparingar.

Samtidigt har den amerikanska medellivslängden ökat dramatiskt: från 51,5 och 58,3 år för män och kvinnor födda 1900, till uppskattningsvis 80,0 och 84,6 för män och kvinnor födda 2000. Denna annars välkomna utveckling innebär att fler människor måste betala för mer levnadsår efter pensioneringen.

Bara ekonomer skulle kunna vända utsikten att någon lyckas leva väldigt länge till något som är potentiellt problematiskt, säger Poterba med ett snett skratt.

Pensionering är naturligtvis inte problematisk för alla. Det finns en enorm heterogenitet i den äldre befolkningen – i deras förberedelser för pensionering, och även i deras behov av pensionsutgifter, konstaterar Poterba. Det finns skillnader i hälsostatus, familjestöd, livslängd och hur mycket människor har sparat.

Så det finns inget universellt svar på frågan Hur mycket sparande räcker? Ändå har Poterba tagit fram beräkningar som uppskattar hur mycket du måste spara för att generera specifika nivåer av en viss typ av pensionsinkomst.

Och även om det mesta av hans arbete belyser den nationella pensionsbilden som helhet, kan studier av den ge människor ett välbehövligt perspektiv på sina egna ekonomiska behov.

Att komma till 65

En av de viktigaste sakerna som ekonomer har dokumenterat den senaste tiden är hur mycket pensionslandskapet förändras. Amerikaner lever längre, är mer benägna att vara arbetslösa och arbetar senare i livet när de kan; många av dem som hade pensionsgarantier förlorar dem. För att driva hem tanken att ökad livslängd kan påverka din ekonomi, noterar Poterba att när ett gift par når 65, finns det ungefär 50-50 chanser att minst en make kommer att leva till 90.

Tänk sedan på att för att spara måste du tjäna mer än du spenderar. Sedan den ekonomiska kraschen 2008 har intjäningsdelen blivit svårare för många amerikaner. Federal statistik visar att deltagandet i arbetskraften ligger på 63 procent, en minskning från 66 procent 2008 – det lägsta det har varit sedan 1970-talet. De inflationsjusterade lönerna har också stagnerat på många inkomstnivåer.

I en annan förändring gör de som kan fortsätta arbeta efter 65 år allt oftare, vilket vänder på en trend som en gång verkade oundviklig. 1970 var 42 procent av männen och 18 procent av kvinnorna i åldrarna 65 till 69 i arbetskraften. Tjugo år senare, 1990, hade de siffrorna sjunkit till 26 respektive 17 procent. Men ytterligare 20 år senare, 2010, hade siffrorna återgått till 37 procent och 27 procent; människor vill inte ge upp jobb och karriärer, eller har inte råd.

Det finns inget universellt svar på frågan Hur mycket sparande räcker?

Som Poterba har skrivit är orsaken till denna trend med största sannolikhet en kombination av ekonomiskt behov och andra faktorer, såsom förbättrad hälsovård. Ändå är förändringen slående: 2013 rapporterade 52 procent av de äldre än 65 i den översta fjärdedelen av inkomstfördelningen åtminstone vissa inkomster, jämfört med 12 procent som gjorde det 1988. En Gallup-undersökning 2014 visade att amerikanernas självrapporterad pensionsålder är 62, upp från 57 år 1991, när Gallup började spåra frågan.

Visst finns det logik i att stanna kvar i arbetsstyrkan. Det är väldigt viktigt, eftersom det finns två effekter, konstaterar Poterba. Du lägger till ett par år med högt sparande och skjuter upp med ett par år åldern då du börjar dra ner det du har samlat på dig.

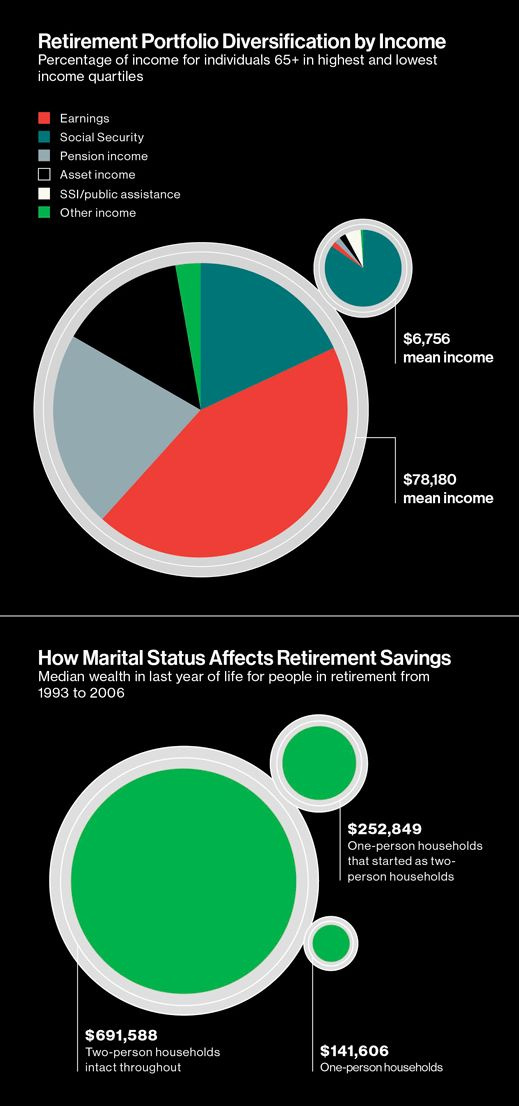

Samtidigt har diversifieringen av pensionsinkomster blivit ännu mer svårfångad. Även om det aldrig var universellt, finns den idealiska trebenta pallportföljen – socialförsäkringsinkomst, en privat pensionsplan som tillhandahålls av arbetsgivaren och sparande, inklusive 401(k)-planer – nu mestadels bland de välbeställda. Bara 12 procent av personer över 65 i den nedre hälften av den nationella inkomstfördelningen har arbetsgivarförsedd privat pensionsinkomst. Medan 401(k) en gång utropades som ett komplement till den förmånsbestämda pensionen, är den nu ofta ersättningen för den. Och istället för en livränta inkomstström från en pension, får fler idag ett kontosaldo vid pensioneringen och måste bestämma sig för hur de ska konsumera det saldot när de åldras. Sammanlagt har ungefär en fjärdedel av befolkningen en portfölj som balanserar på alla tre benen av pensionsavföringen.

Ett stort antal amerikaner äger ett hem - cirka 64 procent av bostäderna var ägda i oktober, enligt U.S. Census Bureau. Det kan vara en bra källa till besparingar, eller åtminstone ge ett psykologiskt enkelt sätt att spara. Bolånebetalningen skapar besparingarna för dig i huset, säger Poterba. Det är inte ett beslut som kräver att du säger: 'Jag ska ta [några] procent av min inkomst och lägga den på ett sparkonto varje månad.'

Men om du förlitar dig på att sätta in pengar på ett konto kan du bli förvånad över hur mycket konsekvent sparande som krävs för att finansiera en bekväm pension. I Richard T. Ely-föreläsningen vid American Economic Associations årsmöte i januari 2014, presenterade Poterba nya beräkningar som hjälper till att klargöra hur mycket människor ska gömma undan.

Antag att du är kontinuerligt anställd med en lön som stiger 1 procent årligen när det är inflationsjusterat. För att köpa en livränta – en vanlig årlig utbetalning – som ersätter hälften av din lön vid 65 års ålder, måste du spara 14,8 procent av din inkomst om du börjar spara vid 25, givet en avkastning på 2 procent på väsentligen riskfritt sparande som USA. Statsobligationer. Du måste spara 20,7 procent av din inkomst om du inte börjar spara förrän vid 35 års ålder och 32,7 procent av din inkomst om du inte börjar spara förrän 45.

Resultaten tyder ofta på besparingar som är högre än de flesta förväntar sig, säger Poterba - och inte bara för livräntor. Som han noterade i Ely-föreläsningen, tyder beräkningarna på att besparingssatser som medianavgiften på 401(k) sannolikt inte kommer att göra det möjligt för blivande pensionärer att ersätta hälften av sina slutliga inkomster. Översättning: Ja, de flesta borde lägga mer åt sidan.

Medborgare i ekonomi

Poterba, 56, blev en ledande ekonom inom beskattning och offentliga finanser efter att ha tagit sin doktorsexamen i Oxford och började på MIT-fakulteten 1983, vid 25 års ålder. I november förra året fick han Daniel M. Holland-medaljen från National Tax Association, en prestation för livet tilldela. Han studerar fortfarande många skattefrågor.

Det var på 1990-talet som han började studera pensionssparande, ibland tillsammans med ekonomerna Steven Venti från Dartmouth och David Wise från Harvard. (Detta var en naturlig förlängning av hans arbete, eftersom många pensionssparande fordon – inklusive IRA och 401(k)s – är konstruerade kring skatteincitament. De är varelser i skattelagstiftningen, säger Poterba.) Den första tidningen de publicerade tillsammans, 1994 undersökte om IRA och 401(k)s trängde ut andra typer av sparande. Vi gjorde en hel del efterforskningar och vi hittade aldrig någon större publik, säger Wise. Han kallar deras pågående partnerskap för ett väldigt enkelt samarbete, och han säger att när de håller på att avsluta ett papper litar han på att Poterba ser till att det är bra.

Jim är ju närmare, säger han. Jag gillar alltid att få honom att se sist.

Poterba säger dock att det är han som utbildar sig i pensionsfrågor från andra forskare, avbruten av en del egen forskning. Sådan kollegialitet är typisk: han är en mycket aktiv medborgare i den ekonomiska republiken. En tidigare chef för MIT:s ekonomiavdelning, han har organiserat offentliga evenemang på MIT och är en de facto historiker för den berömda avdelningen. Hans fru, Nancy Rose, är också professor i ekonomi vid MIT; hon är nu tjänstledig som chefekonom för justitiedepartementets antitrustavdelning.

Ungefär hälften av amerikanerna dör med mindre än $10 000 i tillgångar utöver deras årliga pensionsinkomst.

Bortom MIT är Poterba en vald fellow vid American Academy of Arts and Sciences, och sedan 2008 har han varit ordförande för National Bureau of Economic Research (NBER), det Cambridge-baserade nätverket som stöder stipendier, sprider forskningsartiklar och är värdar. årliga konferenser. Han är också en av åtta personer i NBER:s Business Cycle Dating Committee, som gör kvasiofficiella bedömningar om när den amerikanska ekonomin anses vara i recession.

Han har varit en kraft i världen, säger Robert Hall, PhD '67, Stanford-makroekonomen som är ordförande i konjunkturkommittén.

Poterba började göra NBER-stödd forskning som student vid Harvard. (Han arbetade också för Lawrence Summers, då en biträdande professor vid MIT, som han sedan dess har skrivit mer än ett dussin artiklar med.) NBER hade alltid varit väldigt viktigt för min tillväxt som forskare, säger han. Det har varit väldigt roligt.

Från sin välinformerade synvinkel säger Poterba att han ser att ekonomer mer än någonsin spårar inte bara hur människor samlar på sig förmögenheter utan vad som händer med dessa tillgångar under pensioneringen. Anledningen till att det har förändrats är att babyboomarna har rört sig längs sin livsbana, säger han. När den stora gruppen av befolkningen var i tidig medelålder, fanns det ett enormt intresse för sparande-elementet... Idag, när babyboomarna närmar sig pension, har mer intresse förskjutits till att förstå vilken roll dessa tillgångar kommer att spela efter att individer slutat arbeta.

I pensionsåren

Poterba, Venti och Wise har varit en del av det skiftet. Deras artikel om besparingar vid tidpunkten för döden, publicerad 2012, fann att 46 procent av amerikanerna dör med mindre än 10 000 dollar. Den visade också hur mycket ekonomin kan variera beroende på livsförhållanden: cirka 52 procent av ensamstående personer i studien som var singlar under hela pensioneringen hade mindre än 10 000 USD i tillgångar, jämfört med bara 36 procent av personer som hade börjat gå i pension i tvåpersonshushåll men blev senare singel, och 26 procent av personerna i tvåmanshushåll.

Dessa resultat väcker grundläggande frågor om hälsan hos det amerikanska pensionssparsystemet, skrev Harvard-ekonomen David Laibson i en publicerad kommentar till tidningen.

Sådana empiriska fynd ger också nyansering till ett grundläggande koncept för pensionsfinansiering, livscykeldiagrammet som banat väg för den tidigare MIT-professorn (och nobelpristagaren) Franco Modigliani. På den här bilden ackumuleras tillgångar fram till pensioneringen, för att sedan minska smidigt tills döden. I en tidning från 2011 visade Poterba, Venti och Wise att nettoförmögenheten i medianhushållet för seniorer på 1990-talet och början av 2000-talet inte minskade omedelbart efter pensioneringen, om en makes död inte försvann: det förblev jämnt eller steg faktiskt mellan 65 års ålder. och 80, eftersom pensionärer skär utgifter för att matcha sina pensionsinkomster.

Den revisionistiska synen på vad som händer är att många hushåll håller rikedomar som en försiktighetsåtgärd mot osäkerheter och chocker som kan drabba dem senare, säger Poterba.

Dessa chocker är ofta medicinska, som en ständigt växande mängd pensionsstudier visar. Men hälsoproblemen är inte alltid störst inom pensionsfinansiering, varnar Poterba. Hade vi inte levt igenom den stora lågkonjunkturen nyligen, kan vi vara frestade att säga att det är en större hänsyn, säger han. Men alla som såg sin aktieinvestering i en IRA eller 401(k) minska med 35 procent under 2008 och 2009 skulle veta att det också finns finansmarknadschocker som kan vara ganska viktiga.

Det senaste decenniets volatilitet på bostadsmarknaden kan också leda till ytterligare en förändring i pensionslandskapet. Baby Boomers föräldrar gynnades av en allmänt stigande bostadsmarknad, noterar Poterba och tillägger: Jag tror att huskapital för många människor fungerar som en buffert ... men de känner sig inte bekväma med att finansiera den dagliga konsumtionen av det. Beroende på den övergripande ekonomiska förberedelsen för hushållen under de kommande två till tre decennierna, kan vi se människor som behöver fördjupa sig i sitt bostadskapital mycket mer.

Ekonomer skulle vilja studera många fler detaljer relaterade till dessa sena scenarier. När säljer pensionärer sina hus, och varför? I vilken utsträckning ger informella nätverk (familj, vänner, lokala organisationer) off-the-book support för äldre människor? Poterba har för sin del lanserat nya projekt som studerar sambandet mellan rikedom och hälsa för seniorer och frågar sig om mer utbildning leder till bättre pensionsutfall, oberoende av andra faktorer.

Ju mer vi vet om de många vägar människor tar genom pensionering, säger Poterba, desto svårare kan det vara för beslutsfattare att skapa enkla finansiella lösningar som passar alla. Men genom att allt mer lägga dessa frågor under linsen kan ekonomer hjälpa oss att se att pensionsplaneringen inte börjar vid 40 eller slutar vid 65. Det kräver vanligtvis framförhållning och ekonomisk flexibilitet i decennier, ända igenom de sista åren av de flesta människors liv. Ändå kommer mer data förmodligen aldrig att hindra människor från att vända sig till pensionsekonomer med dessa två eviga frågor: Hur mår jag? Är det för sent?