211service.com

Pengar till massorna

Tidigare denna månad förvärvades en Silicon Valley-mobilstartup som heter Loopt för 43 miljoner dollar. Även om Loopt bara hade en relativt blygsam användarbas, var den välkänd bland tekniska cognoscenti. Men detsamma gällde inte det övertagande företaget. Vem exakt, undrade många författare, hette denna outfit Green Dot?

Enkla pengar: Förbetalda betalkort eliminerar risken för övertrassering av ett bankkonto.

Faktum är att Green Dot är något av en branschjätte, ett 11 år gammalt betalningsföretag med 4,5 miljoner aktiva kunder som använde det för att slutföra 16 miljarder dollar i transaktioner förra året. Om det var okänt för många annars välinformerade teknikobservatörer, beror det på att företaget riktar sig till en marknad som, trots sin storlek, ofta är osynlig för den välbärgade eliten som teknikföretag vanligtvis vänder sig till.

Green Dot är det största exemplet på en ny typ av finansiella tjänsteföretag som siktar på extremt sofistikerad teknologi mot vad som kan tyckas vara en synnerligen föga lovande demografi: de uppskattningsvis 60 miljoner amerikaner som anses vara underbankade. En del av dessa miljoner lever på fattigdomsnivå; många andra har helt enkelt inte råd med de allt hårdare månatliga avgifterna förknippade med traditionella checkkonton.

För närvarande tvingas många av de underbankade att förlita sig på en demimonde av check-inlösen och lönedagsförskottstjänster. Journalisten Gary Rivlin, som krönikerade de finansiella tjänsterna riktade till fattiga människor i sin bok Bröt USA , säger att dessa tjänster är extremt dyra: många regelbundna check-inbetalningskunder betalar 1 000 USD eller mer i avgifter varje år.

Green Dots produkt är ett förbetalt betalkort. Den ser ut och fungerar precis som vanlig Visa- eller MasterCard-plast, men den måste finansieras av ägaren innan den kan användas. Det finns ingen kredit, så det finns inget sätt att studsa en check, än mindre bli begravd med hög ränta kreditkortsskulder via impulsköp.

Ett Green Dot-kort kostar $4,95 att köpa och $5,95 i månaden att använda, även om dessa avgifter avsägs om kortet köps online och används minst 30 gånger i månaden. Att sätta pengar på ett kort genom direkt insättning är gratis, men det kostar $4,95 att ladda kortet personligen. Företaget säger att den genomsnittliga kunden spenderar mindre än $7 per månad på avgifter.

Medan förbetalda betalkort blir allt mer populära även för traditionella banker, sticker Green Dot ut eftersom det har byggt ett enormt detaljhandelsnätverk med nästan 50 000 platser, inklusive 7-Eleven, Kmart och Walgreens-butiker.

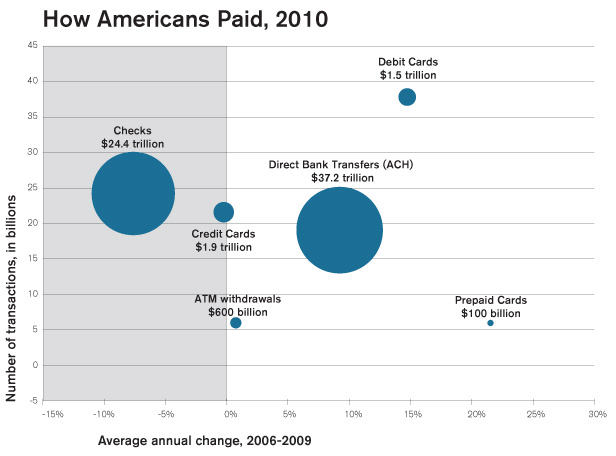

Snabbast tillväxt: Förbetalda kort är den snabbast växande typen av elektronisk betalning i USA, mätt som det totala antalet gjorda köp.

Konsumentförespråkare är vanligtvis entusiastiska över förbetalda betalkort, om så bara för att de inte ger konsumenterna chansen att hamna i kreditproblem. Jag gillar förbetalda betalkort och jag gillar Green Dot, säger Adam Rust, analytiker på Reinvestment Partners, en förespråkargrupp i Durham, North Carolina, som ofta är kritisk mot finansiella institutioner. Jag tror att de är en av de bra killarna. Däremot, säger Rust, kommer vissa andra förbetalda betalkort med en lång lista med dolda avgifter.

Green Dot, med huvudkontor utanför Los Angeles, grundades 1999 av Steve Streit, en tidigare chef för radiobranschen, som ursprungligen riktade tjänsten till tonårsshoppare. Den växte tillräckligt mycket för att bli börsnoterad 2010. Dess aktie handlades nyligen nära 25 USD, nästan 40 USD mindre än den högsta någonsin; Finansanalytiker som följer företaget säger att Wall Street är orolig för omsättning, eller churn, bland Green Dot-kunder.

En kund som inte har för avsikt att släppa kortet är Molly Ibietatorremendia, en trebarnsmamma i Sacramento vars man är fångvaktare. Det som drev dem till förbetalda kort, sa hon, var de höga övertrasseringsavgifterna som de ådrog sig på sina enstaka oavsiktligt studsade checkar. Vi gick över några gånger och det slutade med att vi betalade 30 dollar även för en övertrassering på 30 cent, säger hon. Vi har bara tröttnat på det.

Det faktum att Green Dot kan vara inriktat på låga inkomster betyder inte att det är lågteknologiskt. Systemet integreras med betalningsnätverken Visa och MasterCard, bland de mest komplicerade som finns. Företaget var också tvungen att designa och implementera ett återladdningssystem för detaljhandelskort som både var tillräckligt säkert för att hantera enorma summor pengar och tillräckligt billigt för att rulla ut i tiotusentals skyltfönster. Vi var tvungna att bygga en ganska omfattande teknologiplattform, säger Secil Baysal, chef för företagets nätverk.

Medan dess ursprung ligger i den oglamorösa världen av förbetalda betalkort, utforskar företaget också mer avlägsna gränser för betalningsbranschen. Dess Loopt-köp representerar till exempel ett försök att etablera ett strandhuvud inom det blomstrande men konkurrensutsatta området för mobiltelefonbetalningar. Företaget lovar dock att framtida ansträngningar inte kommer att förändra dess grundläggande filosofi att gå efter kunder som många andra företag väljer att ignorera.