211service.com

Minst 15 centralbanker menar allvar med att komma in i digital valuta

Arild Vågen | Wikimedia Commons

Marknaden för digital valuta är nere, men den är verkligen inte ute. Även om privata kryptovalutor minskar i popularitet verkar det troligt att vi är på väg mot en era av nationella digitala valutor som backas upp av centralbanker.

Centralbanker är de institutioner som fastställer penningpolitiken för en nation, hanterar inflationen och fungerar som långivare i sista hand – som Bank of England i Storbritannien och Federal Reserve i USA. Faktum är att inte mindre än 15 sådana centralbanker runt om i världen tar idén på allvar, och många andra undersöker den åtminstone, enligt en färsk rapport från Internationella valutafonden (IMF).

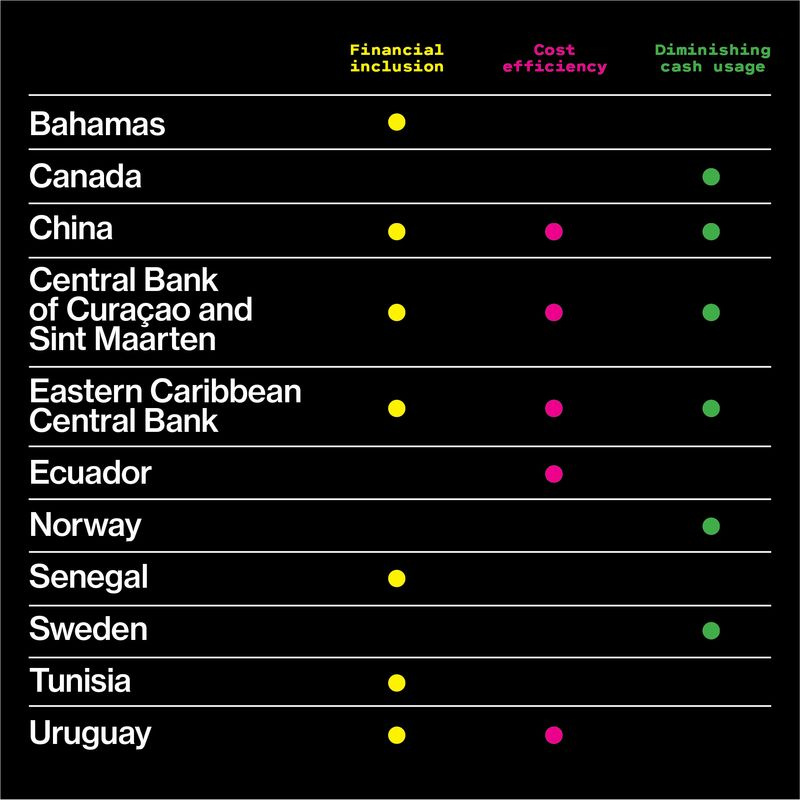

Det finns två huvudorsaker till trenden, enligt rapporten. För det första krymper nya former av digitala pengar kontanternas roll. Utöver det är vissa centralbanker intresserade av att använda tekniken för att nå de hundratals miljoner människor som inte har ett bankkonto eller tillgång till moderna finansiella tjänster. Slutligen ser de flesta centralbanker potentialen att minska kostnaderna genom att ersätta fysiska sedlar med digitala. (Se tabellen nedan för de skäl som centralbankerna har angett för sitt intresse av att ge ut digital valuta.)

IMF

Det är vettigt att centralbanker börjar bli intresserade av digitala valutor. Ny betalningsteknik, inklusive kryptovalutor, förändrar det globala finansiella systemet, och centralbanker måste förstå hur det kommer att påverka deras roll. Pengarna i sig förändras, sa chefen för IMF, Christine Lagarde, i en Tal åtföljer utgivningen av den nya rapporten. Bortsett från reglering, bör staten förbli en aktiv aktör på marknaden för pengar? Ska det fylla tomrummet efter att pengarna drar tillbaka?

Lagardes kommentarer väcker en mer grundläggande fråga om förhållandet mellan medborgaren och staten, säger han Robleh Ali , en forskare vid MIT:s Digital Currency Initiative och en tidigare forskare vid Bank of England. Har regeringen en skyldighet eller skyldighet att tillhandahålla riskfria pengar till befolkningen i stort? Fortsätter den skyldigheten efter att kontantanvändningen minskar?

Sveriges centralbank, Riksbanken, brottas med denna fråga just nu. Mobila betalningsappar har exploderat i popularitet i Sverige och där minskar kontantanvändningen så snabbt att Riksbanksforskare tror att det bara kan dröja några år innan fysiska sedlar inte längre accepteras av de flesta handlare och hushåll.

Staten måste erbjuda ett alternativ till den privata betalningsmarknaden, banken nyligen hävdade . Överlåten enbart till privata intressen, som de sex affärsbankerna bakom Sveriges enormt populära mobila betalningsapp Swish, kan betalningsmarknaden bli mindre stabil och det kan också riskera att urholka det grundläggande förtroendet för det svenska penningsystemet, skrev de.

People's Bank of China verkar också aggressivt utveckla en digital valuta. Förra året lanserade det sitt Digital Currency Research Institute, och det har det nyligen har rekryterat kryptografiexperter för att hjälpa den att skapa en ny form av pengar som är billigare att hantera och lättare att spåra än kontanter. Kinas centralbank citerar också finansiell inkludering som sin grund, liksom institutioner i Uruguay, Senegal och Tunisien.

Varje centralbank som planerar att lansera sin egen digitala valuta måste ta itu med ett antal komplicerade tekniska frågor. Ska systemet förlita sig på en centraliserad infrastruktur, eller ska det fungera mer som en decentraliserad kryptovaluta? I vilken utsträckning kan regeringar använda innovationer som har kommit upp i kryptovalutor? säger Ali. Och vilka aspekter är inte lämpliga? Blockkedjesystem har potential att bli mer motståndskraftiga, men nuvarande iterationer är ineffektiva och långsamma. De tenderar också att inte vara anonyma, till skillnad från kontanter.

Slutligen är riskerna med att införa en centralbanksstödd digital valuta inte väl förstått. En viktig faktor är att centralbanker traditionellt sett inte har erbjudit bankkonton till privatpersoner, utan endast grossistkonton som innehas av affärsbanker. Att ändra denna dynamik kommer sannolikt att störa affärsbanksscenen på något sätt. Vissa har till exempel föreslagit att det skulle kunna skapa förutsättningar för en bankkörning, kanske under en kris, där ett stort antal människor överger sina affärsbanker och flyttar sina pengar till centralbankskonton som verkar mer pålitliga.

I slutändan kommer dock ny teknik att störa det finansiella systemet oavsett om centralbankerna är redo eller inte. För mig är det klart att det kommer att bli en förändring av något slag, säger Ali. Men jag tror inte att någon i det här skedet vet hur det kommer att se ut.