211service.com

Ett gammalt huvud kanske inte är klokare

Den vanliga uppfattningen är att äldre människor är mer konservativa investerare än sina yngre motsvarigheter. Men hjärnavbildningsstudier i kombination med ekonomisk analys får neuroforskare att ifrågasätta den idén. Ny forskning tyder på att ibland äldre människor fattar mer riskfyllda och mindre logiska investeringsbeslut än yngre människor, och att specifika förändringar i hjärnan i samband med åldrande kan ligga bakom dessa beslut.

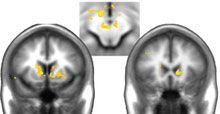

Finansiella spel: Vissa delar av hjärnan (markerade i gult) är mer varierande, eller bullriga, hos äldre vuxna som fattar investeringsbeslut.

En bättre förståelse för dessa förändringar kan hjälpa forskare att ta reda på vilka former av information som är mest användbar för äldre människor som vill fatta sunda ekonomiska beslut – en fråga som snart kan få större social påverkan än någonsin tidigare.

Enorma demografiska förändringar äger rum över hela världen, säger Gregory Samanez Larkin , en postdoktor vid Vanderbilt University och meddirektör för Scientific Research Network on Decision Neuroscience and Aging, en multidisciplinär multicenterinsats som finansieras av National Institute on Aging. Mycket snart kommer det att finnas en mycket större andel personer över 65 år, och det har ekonomiska konsekvenser. Finansiella tillsynsmyndigheter är intresserade av forskningen, säger Larkin, och finansierar neuroforskare när de letar efter sätt att hjälpa äldre att fatta bättre investeringsbeslut.

Den naturliga tanken är att äldre människor är mer riskvilliga, men de är inte enhetligt mer riskvilliga. I vissa fall är de mer risksökande, säger de Scott Huettel , meddirektör för Center for Neuroeconomic Studies vid Duke University.

Ekonomisk litteratur under de senaste fem till tio åren tyder på att äldre människors investeringar i genomsnitt tenderar att prestera dåligt i förhållande till den risk de tar. De fattar inte lika bra beslut och använder inte informationen lika bra, säger Huettel.

Larkin, Huettel och andra kombinerar hjärnavbildning och traditionell ekonomisk teori för att förstå de fysiologiska förändringar som är ansvariga för dessa trender. Hjärnan tenderar att krympa med åldern och vissa kognitiva funktioner, som arbetsminnet – förmågan att hålla information i hjärnan under en kort tid – minskar. Men vi lär oss att det bara är en del av att fatta ekonomiska beslut, och det kanske inte ens är den avgörande faktorn, säger Brian Knutson , biträdande professor i psykologi och neurovetenskap vid Stanford University.

I ett experiment som publicerades tidigare i år bad Knutson och Larken människor i olika åldrar att plocka aktier medan de låg i en hjärnskanner med magnetisk resonans. Deltagarna fick feedback på aktiens prestation under hela uppgiften. Forskarna visste från tidigare forskning att en viss del av hjärnan som kallas nucleus accumbens är mer aktiv när människor förväntar sig att tjäna pengar eller ta en ekonomisk risk. En annan del är mer aktiv när de räknar med att förlora pengar eller undvika en risk.

När forskarna jämförde deltagarnas prestationer med en matematisk modell utformad för att maximera ekonomiska vinster, fann de att äldre människors prestationer avvek mer från modellen. Aktiviteten i den äldre gruppens nucleus accumbens var också mer varierande. Det bullret kan förklara det slumpmässiga aktieurvalet, säger Knutson. Faktum är att de individer vars hjärnaktivitet var störst – de vars nucleus accumbens varierade mest med avseende på förväntningar på en belöning – gjorde de allvarligaste investeringsmisstagen.

Forskare påpekar att den bullriga hjärnaktiviteten var specifik för den delen av hjärnan. Det är inte en sorts profil man tror att man skulle se om någon hade demens eller inte kunde komma ihåg saker, säger Knutson. (De betonar också att deltagarna inte var investeringsproffs; studien utformades för att bedöma beteendet hos personer som är relativt naiva när det gäller investeringar och saknar hjälp av en rådgivare. Så det finns ingen anledning att byta till en yngre finansiell planerare, säger de .)

Nästa steg är att använda dessa grundläggande resultat för att försöka förbättra beslutsfattandet. För att göra den här forskningslinjen relevant måste vi omvandla den till någon form av tillämpning, säger vi Hauke Heekeren , en neuroforskare vid Max Planck Institute for Human Development. Vi skulle vilja veta om vi måste använda ett annat format för att leverera information om försäkringar eller sätt att fördela pensionssparande för att få samma kvalitet på beslut.

I ett uppföljande experiment som ska publiceras i januari 2011 presenterade Larkin och medarbetare information i olika format. Den bullriga hjärnaktiviteten tyder på att representationen av värdet av dessa alternativ i hjärnan är bullrig, säger Larkin. Det betyder att hur människor uppdaterar den här informationen är oprecis, och de för detta vidare [in i nästa omgång av beräkningar].

I uppföljningsstudien visade forskarna deltagarna antingen ett linjediagram över historien om en akties utveckling eller en mätare som integrerade aktiens tidigare resultat. Båda visuella hjälpmedlen undviker behovet av att hålla mental koll på aktiens prestanda.

Båda dessa saker fungerade bättre än vad vi gjorde tidigare, vilket resulterade i mer framgångsrika investeringsbeslut, säger Larkin. Med den tillagda informationen presterade äldre personer lika bra som yngre personer som fick den ursprungliga uppgiften. (Men yngre människor överträffade fortfarande sina seniora motsvarigheter när de fick samma historiska information.)

Larkin hoppas nu kunna ta reda på hur man kan använda forskningen mer direkt. Han vann nyligen ett anslag från Finansbranschens tillsynsmyndighet (FINRA), den största oberoende tillsynsmyndigheten för värdepappersföretag som gör affärer i USA, för att studera offer för investeringsbedrägerier som är äldre än 55. FINRA har ett antal pågående program för att förebygga bedrägerier, och, säger Larkin, vi hoppas att detta forskning kommer att hjälpa till att skräddarsy några av dessa förebyggande program.