211service.com

Ekonofysikern förutser noggrant guldpriskollaps

Det finns goda skäl att tro att aktiemarknaderna i grunden är oförutsägbara. Många ekonofysiker tror till exempel att data från dessa marknader har en häpnadsväckande likhet med andra data från till synes osammanhängande fenomen, som storleken på jordbävningar, skogsbränder och laviner, som trotsar alla ansträngningar att förutsäga.

Vissa går så långt som att säga att dessa fenomen styrs av samma grundläggande lagar så att om en är oförutsägbar, så är de alla.

Och ändå kan finansmarknaderna vara annorlunda. Förra året täckte den här bloggen en extraordinär prognose gjord av Didier Sornette vid det schweiziska federala tekniska institutet i Zürich, som förklarade att Shanghia Composite Index var en bubbelmarknad och att det skulle kollapsa inom en viss specifik tidsperiod.

Till denna bloggs stora förvåning visade sig hans förutsägelse vara kusligt korrekt.

Sornette säger att det finns två delar av hans prognosmetod. För det första säger han att bubblor är marknader som upplever mer än exponentiell tillväxt. Det gör dem enkla att upptäcka, något som överraskande nog inte har varit möjligt tidigare.

För det andra säger han att dessa bubbelmarknader visar tecken på det mänskliga beteendet som driver dem. I synnerhet tenderar människor att följa varandra och detta resulterar i ett slags vallningsbeteende som får priserna att fluktuera på ett periodiskt sätt.

Frekvensen av dessa fluktuationer ökar dock snabbt när bubblan kommer närmare att spricka. Det är denna signal som Sornette använder för att förutsäga en förändring från superexponentiell tillväxt till någon annan regim (som kanske inte nödvändigtvis är en kollaps).

Även om Sornettes framgång förra året var anmärkningsvärd var den inte helt övertygande som den här bloggen påpekade då

Problemet med den här typen av prognoser är att det är svårt att tolka resultaten. Stödjer det verkligen Sornettes hypotes att krascher är förutsägbara? Hur vet vi att han inte gör dessa förutsägelser regelbundet och bara publicerar de som går i uppfyllelse? Eller så kanske han ändrar dem när förfallodatumet närmar sig så att de alltid verkar vara rätt (som väderprognosmakare gör). Det är till och med möjligt att hans förutsägelser påverkar marknaderna: de kanske utlöser krascher som Sornette tror att han kan upptäcka.

Det var då Sornette tillkännagav ett modigt sätt att testa sin prognosmetod som han kallar Financial Bubble Experiment. Hans idé är att göra en prognos men hålla den hemlig. Han lägger upp den i krypterad form till arXiv som tidsstämplar den och ser till att inga ändringar kan göras.

Sedan, ett halvår senare, avslöjar han prognosen och analyserar hur framgångsrik den har varit. Idag kan vi äntligen se analysen av hans första uppsättning förutsägelser som gjordes för sex månader sedan.

Då identifierade Sornette och hans team fyra marknader som verkade uppleva superexponentiell tillväxt och berättade tecken på att en bubbla skulle sprängas.

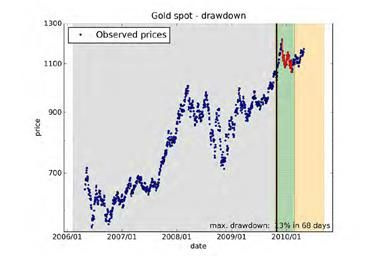

Dessa var: IBOVESPA Index av 50 brasilianska aktier, ett Merrill Lynch Corporate Bond Index spotpriset på guldbomullsterminer

Dessa förutsägelser hade blandad framgång. Låt oss först titta på misslyckandena. Sornette säger att det nu visar sig att Merill Lynch Index var på väg att kollapsa när Sornette gjorde den ursprungliga förutsägelsen för ett halvår sedan. Så den bubblan sprack långt innan Sornette sa att den skulle göra det. Och bomullsterminer klättrar fortfarande på en bubbelmarknad som ännu inte har kollapsat. Så mycket för de prognoserna.

Men Sornette och hans team var perfekta med sina andra förutsägelser. Både IBOVESPA Index och spotpriset på guld förändrades från superexponentiell tillväxt till någon annan typ av regim inom den tidsram som Sornette förutspådde. Det är ett imponerande resultat med allas mått mätt.

Och laget säger att det kan göra bättre. De påpekar att de lärde sig mycket under de första sex månaderna av experimentet. De har använt denna erfarenhet för att utveckla ett verktyg som kallas bubbelindex som de kan använda för att bestämma sannolikheten för att en marknad som ser ut som en bubbla faktiskt är en sådan.

Detta bör bidra till att göra framtida prognoser ännu mer exakta. Hade det här verktyget varit tillgängligt för ett halvår sedan, till exempel, hade det tydligt visat att Merrill Lynch-indexet redan hade spruckit, säger de. Om Sornette fortsätter med den här typen av framgång är det troligt att andra kommer att vilja kopiera hans metod. En intressant fråga är vad som kommer att hända med vallningsbeteendet när ett stort antal analytiker börjar leta efter och satsa på det.

Det är frestande att föreställa sig att denna extra information skulle ha en lugnande effekt på annars volatila marknader. Men den verkliga oron är att det kan få precis motsatt effekt: att förutsägelser om den förestående kollapsen, oavsett om de är korrekta eller inte, skulle leda till våldsamma korrigeringar. Det kommer att få stora konsekvenser för ekonomifysiken och de som utövar den.

Hur som helst, Sornette fortsätter med experimentet. Han har redan förseglat sina förutsägelser för de kommande sex månaderna och kommer att avslöja dem den 1 november. Vi kommer att titta. Ref: http://arxiv.org/ftp/arxiv/papers/0911/0911.0454.pdf : The Financial Bubble Experiment: Advanced Diagnostics and Prognos of Bubble Termins Volym I