211service.com

Asiens öppna bankfördel

Tillhandahålls av masterkort

Öppen bankverksamhet är en av de viktigaste innovationskrafterna som sker inom finansiella tjänster för konsumenter runt om i världen. Det ökar kopplingen mellan banker, fintechs och andra aktörer för att förbättra konkurrensen inom branschen och kundernas tillgång till en bredare marknadsplats av finansiella produkter och tjänster.

Rama Sridhar är Executive Vice President, Digital and Emerging Partnerships and New Payment Flows på Mastercard.

I Europa har regleringar varit betydande katalysatorer för framväxten av öppen bankverksamhet. Dessa inkluderar Europas implementering av sitt andra betaltjänstdirektiv (PSD2) och UK Competition and Markets Authority (CMA) Open Banking-förordning. Drivkraften för CMA var en undersökning från 2016 om konkurrens inom brittisk bankverksamhet som fann att äldre, större banker inte behövde konkurrera tillräckligt hårt om kundernas verksamhet medan mindre och nyare hade svårt att komma åt och växa på marknaden.

Det är verkligen inte samma villkor som driver finansiella tjänster i Asien mot öppen bankverksamhet. I Asien digitaliserar länder i realtid och teknikkunniga konsumenter omfamnar e-handel och digitala betalningsplattformar med överallt. För att konkurrera effektivt och behålla sin andel av kundernas ögonglober och plånböcker öppnar regionens banker till stor del upp på egen hand för att erbjuda ett ständigt bredare och innovativt utbud av tjänster för konsumenter att få tillgång till och utnyttja sina pengar.

Detta betyder inte att reglering inte spelar någon roll på vissa marknader. Australien och Japan och regionens finansiella kraftpaket – Singapore och Hongkong – drar nytta av de lärdomar som dragits i Europa, konsulterar omfattande med regionala banker och skräddarsyr sina egna metoder för att främja bankinnovation.

Men eftersom den primära drivkraften för öppen bankverksamhet i Asien till stor del är kommersiell, omfamnas och tillämpas principerna för öppen bankverksamhet – innovation, sammankoppling mellan banker, ett dynamiskt ekosystem av fintechs och konsumentcentrerad design – snabbt av banker och tekniker. företag. Detta är särskilt uttalat i Kina, där banker driver öppen bankverksamhet frivilligt med minimala regulatoriska mandat. Som ett resultat formar de redan konsumenternas onlineupplevelse och förväntningar på digitala finansiella tjänster.

Detta, i kombination med den ökande basen av ekonomiskt och digitalt inkluderade medborgare, ger regionen den unika förmågan att både ta steget till nästa generation av digitala finansiella tjänster och lära av de första tillsynsmyndigheterna på andra håll. Eftersom öppen bankverksamhet omfamnas runt om i världen är det inte lätt att säga att Asien har potential att gå i framkant av innovation och bli världsledande.

Att hitta sin egen väg

Öppen banklagstiftning i Europa, som utropats som en tyst digital revolution, har uppmärksammats av många monetära myndigheter runt om i världen, med tillsynsmyndigheter som väntar på att se dess nettoeffekt.

På pappret kräver PSD2 att banker skapar API:er (fordon för buntning och delning av diskreta datamängder mellan organisationer) för digitala banktransaktioner, vilket förhindrar konsumenter från att låsas in i en enda banks produkter och tjänster. Kraven på öppna banker är likartade och de anger gemensamma standarder för tredje part som tillhandahåller information.

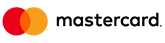

I praktiken verkar denna lagstiftning driva på tillväxt och konkurrens i branschen – den avsedda effekten. I Storbritannien har API-anrop ökat under det senaste året, från ungefär en miljon i månaden i maj 2018 till mer än 66,7 miljoner i juni i år. En färsk rapport beställd av Open Banking Implementation Entity (OBIE) uppskattar att brittiska konsumenter och företag kommer att se 18 miljarder pund (22 miljarder dollar) i mervärde årligen på grund av den ökade servicenivån och konkurrensen som öppna bankrörelser medför.

Som ett resultat av detta försöker nu tillsynsmyndigheter i Asien skapa lagstiftning som skapar förutsättningar för att ett öppet bankekosystem kan blomstra på sina egna marknader. Australiens federala regering gjorde det till ett krav för stora banker att tillhandahålla produktinformations-API:er senast i juli i år, och det kommer att kräva att de gör alla konsument- och transaktionsdata öppna och tillgängliga i juli 2020. Japans tillsynsmyndigheter har starkt uppmuntrat banker att publicera API:er, och en ändrad banklag förväntas uppmuntra 80 stora detaljhandelsbanker att öppna sina API:er senast 2020.

På andra håll har samarbeten i sandlådestil mellan banker, fintechs och tillsynsmyndigheter drivit debatten om riktningen som öppna bankverksamheter bör ta och påskyndat utvecklingen av API:er i regionen. I juli 2018 publicerade Hong Kong Monetary Authority (HKMA) ett API-ramverk för öppen bank som utvecklats i samarbete med industrins intressenter, som redan vinner draghjälp. Sedan början av 2019 har ett 20-tal detaljhandelsbanker i Hongkong lanserats mer än 500 öppna API:er för produktinformation, och kommer att delta i en andra fas, som involverar API:er för lån, kreditkort och andra nya applikationer, i oktober i år.

På samma sätt publicerade Monetary Authority of Singapore (MAS) en Playbook API förra året; att dejta Singapores API-register har loggat 121 transaktions- och 192 informativa API:er. Under 2017 lanserade Singapores största bank, DBS, vad den hävdar är världens största API-utvecklingsplattform för överföring av pengar och andra tjänster från sin egen digitala bank och partners som PropertyGuru, AIG och FoodPanda.

Och i maj i år skapade Thailands Siam Commercial Bank (SCB) en API-utvecklingsportal, genom vilken den kommer att dela teknologi för sådana applikationer som utveckling av QR-betalningskoder, utveckling av kundprofiler och autentisering med partners.

Dessa inledande steg har redan varit ganska omvälvande för adoptionslandets digitala transaktionslandskap. Till exempel, inom 10 månader efter lanseringen efter API-publiceringskraven, registrerade PayPay, en japansk betalningstjänst för smartphones, 10 miljoner kunder och mer än 100 miljoner transaktioner. I Hong Kong har 200 API:er från 13 banker lanserats på Jetco APIX-plattformen, och Singapore har för närvarande 313 API:er tillgängliga i MAS API-registret. I Kina erbjuder alla större banker API:er för olika tjänster.

Håller jämna steg med marknaden

Även om de asiatiska monetära myndigheterna för närvarande har en lättare regleringsstrategi än sina europeiska motsvarigheter, betyder det inte att innovationstakten är mer avslappnad. Faktum är att banker i regionen snabbt drivs in i öppet bankterritorium av takten i fintech-framsteg på själva marknaderna. Den otroliga hastigheten med vilken Asien digitaliserar – särskilt inom finanssektorn – drivs till stor del av spridningen av mobila transaktionsplattformar, ökande konsumentacceptans för digitala bankkanaler och ökande ansträngningar från asiatiska regeringar för att främja kontantlösa samhällen.

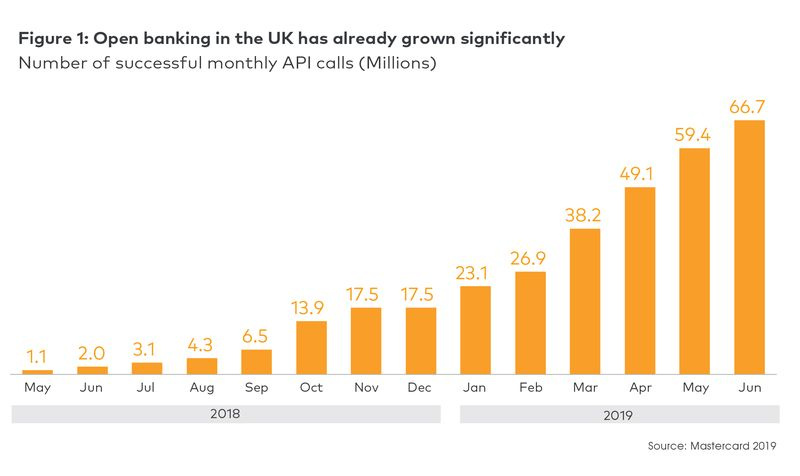

En färsk undersökning av PwC uppskattar att åtta av världens 10 snabbast växande mobila betalningsmarknader finns i Asien, med Vietnam i spetsen, där mer än 60 % av konsumenterna regelbundet gör transaktioner över smartphones. Google uppskattar att cirka 1 miljard dollar i kontantlösa (till största delen mobilbetalningsbaserade) transaktioner genomfördes under 2017 på lokala digitala handelsplattformar, som åkdelningsjättarna Grab eller Go-Jek, eller e-marknadsplatser som Tokopedia. I Kina genomförs över hälften av punkt-till-punkt-transaktioner idag antingen genom AliPay eller WePay, enligt WalkTheChat, ett marknadsföringskonsultföretag för WeChat, med ett totalt uppskattat värde på mer än 122 miljarder dollar.

Som ett resultat är det på många asiatiska marknader de digitalt inhemska internetföretagen, snarare än traditionella banker, som öppnar upp det finansiella landskapet. Många av dessa innovatörer, i synnerhet i Indien och Kina, har skapat sådan skala och marknadsinflytande att de också har fått statligt stöd och sponsring av sina nya banktjänstmodeller som de förespråkar.

För att Asiens traditionella banksektorspelare ska kunna konkurrera effektivt och behålla sin status i konsumenternas finansiella liv, har de ett val – att helt digitalisera produkter, tjänster och kundupplevelser. Om traditionella banker är angelägna om att utnyttja dessa nya möjligheter, måste de i själva verket dela sina svårvunna kundrelationer med det bredare ekosystemet av digitala tjänster, vilket ger konsumenterna den bekvämlighet och val de förväntar sig. Detta kräver i slutändan att bankerna antar öppna bankprinciper och håller jämna steg med konsumenternas krav på flexibla och sömlösa digitala tjänster.

Medan många finansiella tjänsteledare i Asien skulle erkänna att de långsiktiga konsekvenserna av öppen bankverksamhet på kundrelationer och marknadslandskapet fortfarande är osäkra, närmar sig de flesta det nya ekosystemet med en hög grad av proaktivitet och optimism. Traditionella banker är innovativa när det gäller att utveckla API:er och nya tjänster och dra nytta av nya regleringsmöjligheter.

Till exempel har Standard Chartered Bank, som har en 166-årig historia, tilldelats en av de åtta virtuella banklicenser som utfärdats av HKMA sedan mars 2019. En annan mottagare är Ping An Insurance, Kinas marknadsledare för försäkringar på teknikframsändning. Ping An's OneConnect Bank är planerad till en mjuk lansering i slutet av 2019, men har redan arbetat med andra finansiella tjänsteleverantörer i Kina och i hela Asien för att tillhandahålla tekniska tjänster baserade på dess API-drivna tjänstemodell.

Däremot kommer banker som misslyckas med att anamma öppen bank helt enkelt inte att kunna behålla kunder och relevans i detta landskap. Till exempel har digitala bankers intåg – som håller på att bli ett globalt skenfenomen – redan börjat störa banktjänster för privatpersoner i Asien och utanför. De pekar mot framtidens bankverksamhet: virtuella institutioner som inte tar ut minimiavgifter för balanstjänster och erbjuder konkurrenskraftiga utlåningsavgiftsstrukturer som i slutändan kommer att konkurrera ut den traditionella bankmodellen.

Fasta grunder

Utan strikta regulatoriska mandat skulle Asiens organiska, samarbetande och marknadsledda väg mot öppen bankverksamhet kunna göra dess finansiella tjänstesektor ännu mer innovativ och dynamisk än Europas. Faktum är att om målet är att skapa sömlösa end-to-end-upplevelser där, i avsaknad av silos, och kunder verkligen är fria att få tillgång till hur många tjänsteleverantörer som helst och dra nytta av ett landskap för finansiella tjänster där stora och små aktörer har lika tillgång och möjlighet, är det tänkbart att Asien kommer att nå denna punkt före någon annan region i världen.

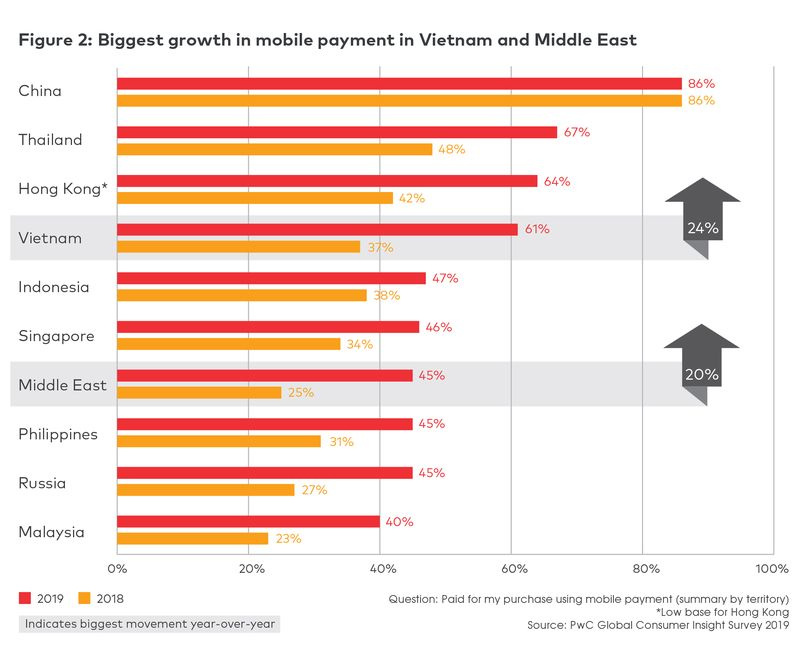

Ändå finns det utmaningar för denna lätta hand. Viktiga frågor som konsumentdataskydd och säkerhet har potential att försummas när asiatiska spelare rasar för att etablera närvaro. Faktum är att cybersäkerhet framstår som en av de viktigaste utmaningarna för banker när de vill anta öppna bankramverk.

Konsumenter måste också tas med på resan, även de som ännu inte kommit in i det finansiella systemet.

Som ett resultat måste banker och ekosystemspelare i regionen se till att tre nyckelområden åtgärdas på ett adekvat sätt för att asiatiska ekosystemspelare ska kunna hoppa till huvudet i kapplöpningen för att öppna upp landskapet för finansiella tjänster:

Säkerheten måste stödja hela systemet. Snabb innovation i ett öppet ekosystem skapar många möjligheter för konsumentdata att hackas eller missbrukas, och spridningen av anslutningar har potential att skapa en röra av tillstånd.

Som ett resultat av detta är autentiseringssystem för att förbättra säkerheten kring kunddataintegritet avgörande för att ge öppna bankekosystemdeltagare förtroende för att kunddata som tillhandahålls av partners eller kunder själva är äkta.

Det är av denna anledning som Europas PSD2 insisterar på att banker ska använda gemensamma SCA-standarder (Strong Customer Authentication). Men i Asien tillhandahålls autentiseringsverktyg från och med nu genom samverkande industriramar eller sandlådeutvecklingsportaler som SCB lanserade i Thailand.

Som ett resultat behövs starkare cybersäkerhetsåtgärder i regionen. Att sätta ribban för regionala cybersäkerhetssamarbeten kan dessutom underbygga Asiens förmåga att ta steget. Om beslutsfattare och monetära myndigheter i hela regionen kan samarbeta för att minska risker och bygga upp förtroende för innovativa finansiella tjänster, kommer ekosystemet att spridas för alla intressenter – banker, fintechs och konsumenter.

Konsumenter måste tas med på resan. När banker går in i nya partnerskap och utvecklar nya API:er i en rasande takt måste de se till att de skapar de tjänster som ger mest värde för konsumenterna och inte överväldiga dem med onödiga val. Kundutbildning måste också inkludera att bygga förtroende för säkerheten bakom dataöverföringsmekanismer så att konsumenterna är säkra på att använda de tjänster som är tillgängliga för dem.

Att se till att konsumenter tas med på den här resan kommer att hjälpa till att lindra den friktion som Storbritannien för närvarande upplever när de försöker öka förändringstakten. Enligt en nyligen genomförd undersökning av 2 000 personer av Splendid Unlimited, bara en av fyra personer har hört talas om öppen bank och bara en av fem visste vad det betydde eller innebar. Utöver detta rapporterades respondenterna vara cyniska över att öppen bankverksamhet är mer för finansbranschen än för dem, vilket inte hjälper till att göra framsteg.

Företag måste balansera innovation med inkludering. Med konkurrenter som dyker upp nästan dagligen för att utmana banker för sina digitala konsumenter, är det värt att komma ihåg att stora delar av Asien fortfarande till stor del saknar banker och behöver enkel och säker tillgång till finansiella tjänster. Det finns enorma vinster att göra av banker genom att fortsätta främja finansiell integration för miljonerna i den nedre delen av Asiens socioekonomiska spektrum. Vid utvecklingen av digitala bankstrategier bör bankerna fortsätta att behålla finansiell integration som ett högt prioriterat område för innovation.

Kort sagt, genom att samtidigt utnyttja den intensiva, fokuserade uppmärksamheten från sina tillsynsmyndigheter och aptiten på digital bekvämlighet och valmöjligheter hos sina konsumenter, kommer Asiens finansiella tjänstesektor att skapa en innovativ och konkurrenskraftig öppen bankmarknad. Faktum är att Asiens unika blandning av kunniga digitala marknader och lättrörlig politik kan leda till att Asien blir en global ledare inom öppen bankverksamhet.

Men för att detta ska ske på ett robust och hållbart sätt måste Asiens bankekosystemdeltagare också dämpa sin organiskt marknadsinriktade drivkraft med systematiskt och samarbetande antagande av nyckelgrunderna inklusive lämpliga säkerhetsrutiner och marknadsutbildningsinsatser.